貯金が6,000万円ほど貯まったものの、今後の老後に向けてどのように運用していけば良いのか、悩む方もいらっしゃるかもしれません。

そこで今回は6,000万円の投資や資産運用で失敗するタイプの人についてお伝えしつつ、初心者におすすめの失敗しない方法、ポートフォリオの具体例などもご紹介します。

6000万円の投資や資産運用に失敗するタイプの人とは?

まず、前提として、様々な投資やビジネスで成功している人々が世の中にたくさんいる以上、実は成功者の共通点を抽出するのは難しいです。

ですが一方で、投資に失敗している人の共通点を導き出すのは、結構簡単なのです。投資家のタイプは様々ですが、基本的には下記の3つのタイプに分類することが可能です。

- 投資家タイプA:資産運用は100%誰かにお任せしたいタイプ

- 投資家タイプB:(本業は別にあるが)資産運用は自分でやりたいタイプ

- 投資家タイプC:投資のみで生きていきたいタイプ

Cの「投資のみで生きていくタイプ」の方には、例えば株やFXのトレーダーや、資産数億円の著名投資家などが該当します。

Cの方の場合は、自分でひたすら資産運用や投資に関する学習と実践を繰り返していきます。そのため、本当に専業で投資家として生きていきたい方や、投資が大好きな方以外は該当しないでしょう。

一方で、Aの「資産運用を誰かにお任せしたい方」や、Bの「多少は自分で投資をしたい方」の場合は、資産運用への取り組み方を間違えると、大きな損失を出してしまう可能性が高いのです。

資産運用は100%お任せしたい人がやりがちな失敗例

まず、資産運用は100%誰かにお任せしたいタイプの方がやりがちな失敗パターンには、下記が挙げられます。

- 身の回りの友人におすすめの投資商品を聞いてしまう

- 金融のセールスマンおすすめの金融商品を購入してしまう

まず、①「身の回りの友人におすすめの投資商品を聞いて、購入した結果損してしまった」という失敗パターンは、実は非常に多いです。

基本的に、おすすめの投資商品を友人に聞いても成功する可能性は低いです。その友人が資産運用や投資にとても詳しいか、金銭的に非常に成功している人でない限りは、やめた方が良いでしょう。

友人に資産運用について相談して、友人のおすすめ商品を購入して失敗して、その友人と人間関係が悪くなってしまう可能性もありますので、実は非常にリスクのある方法なのです。

証券会社の営業マンは投資のプロではなく金融商品セールスのプロ

次に、②「セールスマンのおすすめを購入してしまう」という失敗パターンも、非常に多いです。

まず前提として、投資信託などをセールしてくる証券会社のセールスマンなどは、顧客のためを思って金融商品を提案しているわけではありません。

彼らは、自分の営業成績のために営業活動をしています。そのため、顧客が儲かる金融商品を売っているのではなく、単に手数料が高い金融商品を売っている可能性があります。

手数料を高い金融商品を買わされ、結果的に損をしてしまったという話はごまんとあります。

彼らは私たちの大事な資産が減っても何も気にしませんので、本当に私たちにとって良い商品を売ろうとは全く思っていないことがほとんどです。

ですので、窓口で金融商品を購入する場合は、例えば3〜5億円以上の資産があり、プライベートバンクのサービスなどを受けられる場合をのぞいて、利用するのはおすすめしません。

多少は自分で投資をしたい人がやりがちな失敗例

続いて、多少は自分で資産運用をしたい人がやりがちな失敗パターンは下記です。

- 目標や投資の戦略がないまま、資産運用を始めてしまう

- 資産運用の勉強をしないまま、自己流で続けてしまう

①の場合は、要は「自分の資産をどれぐらいにしたいのか?」や「全財産のうち、どれだけを投資に回すのか?」を、事前に決めていないということです。

「どれぐらいに資産を増やしたいのか?」を決めることで、「今どのぐらいの投資が必要なのか?」を認識することができます。

何も考えずに始めてしまうと、「あ、この商品良さそう!」と、つい使う予定ではなかった貯めておいたお金を投資してしまい、結果として全て失ってしまうということもよくあるのです。

投資については学ばなければ勝てるようにはならないので注意

投資で勝てるようになるためには、日々学んでいく以外の道はありません。

何も学ばないで簡単にお金を儲けることができるのであれば、今頃世の中はお金持ちであふれていることでしょう。自ら投資や資産運用について学習していくことで、投資の勝率は上がっていきます。

したがって、多少は自分で投資をしたいタイプの方が失敗の確率を下げるためには、投資や資産運用に関して、ゆっくりでも学び始めることが、一番良い方法と言えるでしょう。

資産運用の勉強については本を読むのも良いですが、効率が良いのは、総合マネースクールの無料体験会などに参加して、投資の成功者から直接学ぶことです。

総合マネースクールは完全中立の情報提供をしてくれる

総合マネースクールの良い点は、金融機関のセミナーなどと異なり、完全に中立である点です。そのため、投資信託などの特定の金融商品を進められることもありません。

また、マネースクールに参加した生徒が、将来的に金銭的に成功して、スクールを宣伝してくれることが、スクールにとってもプラスに働くため、生徒とスクール側がwin-winの関係にあります。

ですので、スクール側も惜しみなく資産運用の知識を生徒に与えようとしてくれるのです。

筆者も受講した大手総合マネースクールファイナンシャルアカデミーは、毎週東京や大阪などの主要都市で、初心者向けに資産運用セミナーの無料体験会(お金の教養講座)を開催しています。

筆者も実際に無料体験会には参加したことがありますが、資産運用の初心者向けの基礎知識をわかりやすく解説してくれますので、まず何から始めるべきか迷っている方は、利用を検討されるのも良いでしょう。

資産運用について学ぶ時間がない人が投資で失敗しないためには?

それでは、資産運用について学ぶ時間もなく、資産運用は完全に誰かにお任せしたい人が、失敗せずに上手に資産運用するにはどうするべきなのでしょうか?

具体的には、以下の2つの方法が挙げられます。

- 信頼できる資産運用のアドバイザーを見つける

- 実績を出している金融商品(運用会社)に分散投資する

まず、①の方法に関しては、先ほどもお伝えしたように、すでに3~5億円以上の金融資産があって、プライベートバンクなどを利用する方法になります。

そのような方であれば、どこの銀行でもきちんとした資産運用の担当者が付くでしょう。ですので、そこで信頼できるアドバイザーを見つけ、一緒に資産運用を検討していくのが良いかもしれません。

一方で、まだ金融資産が数億円以上ない方については、すでに実績を出していて信頼性が高く、完全に資産運用をお任せできる金融商品に分散投資するという方法になります。

それでは、どんなポートフォリオにすべきなのでしょうか。

6,000万円の資産運用のポートフォリオはどうすべき?

- オルタナティブ投資(数百万円〜1,000万円)

- ソーシャルレンディング

- クラウドファンディング

- 仮想通貨 など

- ロボアドバイザー(数百万円〜1,000万円)

- 投資一任型(ウェルスナビなど)

- テーマ投資あり(フォリオなど)

- 普通預金(1,000万円)

- 債券(1,000万円)

- 米国債

- 優良企業の個人向け債券(マネックス債やSBI債など)

- 投資信託(2,000万円)

- インデックスファンドの積立(米国S&P500連動投信など)

- 独立系資産運用会社の積立(ひふみ投信やセゾン投信など)

まず、一般的な資産運用で思いつくのは株や債券、投資信託などですが、基本的に株式投資については少々リスクが高いため、企業分析などに関心のある方以外はあまりおすすめできません。

逆にやる気のある方にはおすすめできますが、その場合もまずは株式投資に関する勉強から始めた方が良いでしょう。

そのため、そのようなモチベーションのない方は、3,000万円程度は債券や投資信託で固いものを利用しつつ、その他はオルタナティブ投資などに回した方が、総合的なリターンは高くなるでしょう。

完全に資産運用をお任せできるロボアドバイザー投資

他にも、完全に資産運用をお任せできる、ロボアドバイザー投資に資産を振り向けるのも、初心者にはおすすめです。

ロボアドバイザーNo.1サービスであるウェルスナビであれば、本当に資金を入金するだけで国際分散投資を始めることができ、積立投資を自動的に設定することも可能です。

年間の手数料は約1%程度と、株式投資などと比べると高くはなりますが、自分で株式投資で毎年リターンをあげられる自信のない方には、おすすめの資産運用方法です。

金利が高いネット銀行の普通預金を利用して資産を分散管理

また、6,000万円以外にもお金がある場合は不要ですが、貯金が合計で6,000万円なのであれば、万が一のために、普通預金を金利の高いネット銀行に1,000万円程度は預けておくのが無難です。

1,000万円程度と言うのは、預金保護法で万一銀行が破綻した場合でも、1,000万円までは元本とその利息まで保証されると法律で決められているからです。

2018年には新しくGMOあおぞらネット銀行が誕生し、証券コネクト口座にすると普通預金の金利が0.11%までに上がることが判明しましたので、筆者も早速GMOには口座を開設しておきました。

このように一定の金利がつきつつ、いつでも使える現預金を残しておくのは、精神的な安定材料としては悪くありません。

投資信託はインデックスファンド+独立系資産運用会社を利用

そして、投資信託については、著名投資家のウォーレンバフェット氏も推奨しているように、米国S&Pインデックスファンドなどを、ネット証券で利用するのも良いでしょう。

ただし、それだけでは物足りないという方は、独立系資産運用会社の「投資信託」を利用する方法もあります。

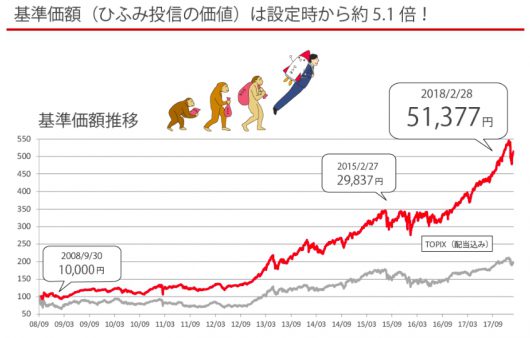

具体的には、レオスキャピタルワークス株式会社が提供する「ひふみ投信」などであれば、4年連続R&Iファンド大賞を受賞しており、実績のある投資信託となっています。

基準価格が約10年で5倍に上昇したひふみ投信

ひふみ投信は日本の成長株にフォーカスした投資信託で、2008年のサービス開始以来、一貫して高いパフォーマンスを発揮しています。

実際にひふみ投信で資産運用する場合、投資家である私たちは、ひふみ投信を購入するだけで完了です。あとは正直放置のような形です。

ひふみ投信もロボアドバイザーと同じく年に1%程度の手数料で、運用期間が長くなるほどお得な手数料になっています。

資産運用はプロにお任せしたいと考えている方は、このような実績のある独立系資産運用会社の投資信託を利用するのも良いかと思われます。

以上になりますが、金額別の具体的な資産運用方法については、下記に情報をまとめております。

ですので、6000万円全てを投資する気のない方は、まずは金額別の資産運用方法を参考にしてみてください。ぜひ自分にあった資産運用スタイルで、豊かな老後を迎えましょう。