貯金2000万円を何に投資すべきか悩む方も多いでしょう。

インデックス投信やS&P500などの代表的な指数に連動するETFへの投資など、着実に資産を増やす方法が一般的ではありますが、それ以上のリターンを得ようとする場合は、不動産投資や株式投資が候補として挙げられます。

筆者も今では現預金2000万円以上を金融資産に振り分けていますが、始める当初は色々と学習からはじめました。そこでこの記事では不動産投資や株式投資の初心者の方向けに、不動産投資や株式投資の危険性やリスクをお伝えし、そのようなリスクを抑えて、具体的に不動産投資や株式投資を始める方法をお伝えします。

そもそも不動産投資は他の投資と何が違うの?

まず、不動産投資とは、マンション一棟やアパートの一室などの不動産を購入し、そこから家賃収入を得たり、購入した不動産の価値が上がった時に、その不動産を売却して利益を得る投資手法のことをさします。

したがって、不動産投資には「家賃収入(インカムゲイン)」と「売却益(キャピタルゲイン)」の2種類があります。株式投資にも「配当収入(インカムゲイン)と「売却益(キャピタルゲイン)」の2種類がありますので、それに似ています。

不動産投資と、株式投資などの他の投資との違い

株式投資やFXなどはハイリスク・ハイリターンと言われ、一回の取引で多額の損失を出してしまう可能性もある一方で、不動産投資の場合は、ミドルリスク・ミドルリターンと言われています。

何故かというと、それなりに大きな金額を投資することにはなりますが、家賃収入という長期的に安定した収入を得られる可能性が高い投資だからです。

この点は株式投資やFXとは大分異なりますので、近年は会社員として働きながら不動産投資を始める方も増えています。続いて、不動産投資の主な危険性やリスクは下記になります。

不動産投資の危険性やリスクは?

- 物件価格の下落リスク(購入価格以上で売却できない)

- 空室リスク

- 家賃の滞納リスク

- 物件の老朽化リスク

- 地震・火災などの自然災害リスク

- 賃貸管理会社の倒産リスク

- 借り入れリスク(金利の上昇リスク)

- 不動産関連の法制度や税制が変わるリスク

特に物件価格の下落リスクに関しては、きちんと不動産物件の購入前に、どの物件を購入すべきか?は、非常に精査すべきポイントです。

そもそも土地の価格が下落している地域に物件を購入してしまっては、空室リスクも増える可能性も高いでしょう。また、売却益を得られるどころか、買い手がつかないといった自体も発生してしまうかもしれません。

不動産投資のデメリット

- すぐに物件を売って現金化することができない(=流動性が低い)

- 維持管理コストがかかる(修繕費や管理費、損害保険料、不動産管理会社の手数料など)

- 不動産取得から売却までに様々な税金がかかる(不動産取得税、固定資産税・都市計画税、売却時の譲渡税など)

続いて、不動産投資のデメリットには、すぐに換金化できなかったり、維持管理コストがかかる点が挙げられます。

もちろんこれらのデメリットは、きちんと収益が上がる物件を取得し、計画的な売却プランを検討しておけば、十分に対応できるデメリットにはなります。

また、税金面については後述しますがメリットもありますので、そのような税金もあるとの認識をしておく程度で良いかと思います。

以上が不動産投資のマイナス点になりますが、どんな投資にもメリットもあればデメリットもあります。ですので、きちんとそれらを踏まえ、投資の性質を理解した上で取り組むことが大切です。

不動産投資のメリット

- 家賃収入を、安定的に長期的に得られる(=老後の年金の代わりになる)

- 多様な物件から、自分に合った物件を選べる(高利回りの物件、少額の自己資金から可能な物件など)

- 賃料や物件価格の変動は緩やかなため、計画的な資産形成ができる

- 土地が値上がりすれば、物件を売却して売却益を得られる(インフレ対策にもなる)

- 取得した物件を担保に、また新たな不動産投資に取り組むこともできる

- 生命保険の代わりになる

一方、不動産投資のメリットや一番の魅力は、長期的・安定的に収益を上げられることです。

また、将来的に経済成長や人口流入が見込まれる地域の確かな物件を購入すれば、いきなり不動産価格が半分になってしまうことや、賃料が半分になってしまうことは中々考え辛いでしょう。

不動産投資ローンの団体信用生命保険について

⑥の「生命保険の代わりになる」とは、銀行から不動産投資ローンを借りて不動産物件を取得する場合、「団体信用生命保険(通称「団信」と言います)」に加入することが義務付けられています。

こちらの保険に加入することで、万一借り手がローン返済中に死亡したり、高度障害などになってしまったとしても、返済中のローンは保険から支払われることになります。

ローンが返済されたのちに物件は残りますので、生命保険の代わりのような役割を果たすことなります。これらは分かりやすいメリットですが、加えて税金のメリットもあります。

不動産投資による所得税や住民税の節税メリット

不動産投資は、所得税・住民税・相続税など、様々な税金メリットを享受することができます。

例えば、購入した不動産は時間の経過と共にその価値が落ちていくと考えられるため、毎年その価値が落ちた分を「減価償却費」として必要経費(損金)に計上することができます。

そのため、取得した物件に対して、毎年数百万円の「減価償却」が可能であった場合、自身の給与所得からその損金を引くことができます。

ですので、最終的に課税される所得金額は低くなり、所得税や住民税の税率も下がるという仕組みです。

不動産投資による相続税の節税メリット

また、相続税に関しては、遺産の相続の際に、預金・債券・株式などはその時の「時価」で評価されますが、不動産物件の場合は「路線価」で評価されます。

路線価とは、道路(路線)に面する宅地1平方メートルあたりの評価額のことです。

こちらの評価基準を使うと、実勢価格の70%〜80%で評価されるため、不動産物件の評価額も70~80%で評価されることになり、相続税の金額も低く抑えることができるという仕組みです。

初心者がリスクを抑えて不動産投資を始める方法

ここまでで、不動産投資のメリット・デメリットは理解して頂けたかと思いますが、それでは一体どうやって不動産投資を始めたら良いのでしょうか?

メリットやデメリットを理解したからといって、いきなり不動産物件を購入しようとするのはかなり危険です。例えば、下記のような疑問が残ります。

- どのような地域でどのような物件を購入すればいいのか?

- 不動産物件はいつ購入すべきで、購入したらいつ売るべきなのか?

- 銀行からローンを受ける上で、頭金はいくら必要なのか?

- 税金を考慮した上での、最適な運用方法は?

あなたは、このような疑問にすぐ答えることができるでしょうか?

無料の不動産投資セミナーを活用

そこで、不動産投資を始める前に、きちんと不動産投資の基礎知識をつける必要があります。そこでおすめなのは、上場企業の不動産会社が運営する「無料の不動産投資セミナー」に参加してみるのも一手でしょう。

例えば東京ならば、今ならグローバル・リンク・マネジメントのセミナー(渋谷開催)に参加すると、「不動産投資入門ガイド」を無料でもらえたりもします。筆者も申し込みをしましたが特に迷惑電話やしつこい勧誘などもありませんでしたので、おすすめできるセミナーです。

オープンハウスの米国不動産投資セミナーとは

他にも、オープンハウスの米国不動産投資セミナーがあります。こちらのセミナーは、東証一部上場企業であるオープンハウス株式会社が提供する米国不動産投資の基礎知識を教えてもらえるセミナーです。

実は米国は2030年には人口3.5億人に達すると言われており、現在1.2億人しかいない日本よりも成長が期待されています。こちらの不動産投資セミナーでは米国不動産投資に関する基礎的な知識から、メリットとデメリット、狙い目の地域をデータ分析から解説してもらえます。

- 東京都内のみに物件を持つことにリスクを感じている

- 米ドル建ての資産を増やしたい

- 不動産投資でも高い利回りを得たい

ネット上でもインカムゲインだけでなくキャピタルゲインが見込めるという点や、融資してくれる金融機関も紹介してくれるという口コミが見受けられました。

今日は米国不動産投資のセミナーに出てきました。ハナからキャピタル取りに行く事を前提とした絵を描けるなんて国内不動産とえらい違いでめちゃくちゃ興味湧いてます。7割融資してくれる金融機関まで自前で用意するとは、やるなオペンハウゼ。

— ワダコッター (@joylife_tokyo) January 30, 2020

上記のようなニーズを持っている方であれば、一度オープンハウスの無料不動産投資セミナーに参加されてみるのはおすすめです。

株式投資の危険性やリスク・デメリットを理解する

続いて、株式投資の危険性やリスク・デメリット、初心者が株式投資を始める上でのリスクの回避方法などをご紹介します。株式投資のデメリットは以下です。

- 元本保証ではなく、投資元本を毀損するリスクがある

- 株式を売って現金に換金するまでに4営業日かかる

- 株式投資は勉強しないと勝てるようにならない

まず第一に、株式投資はハイリスク・ハイリターンの金融商品です。株価が大きく上昇すれば利益を上げることができる一方で、大きく資産を失ってしまう可能性もあります。

投資した金額以上の損失はありませんが、必ず儲かる商品ではありません。例えば、投資先企業の業績が低迷してしまったり、何らかの理由で上場廃止になってしまったり、そもそも日本経済自体が低迷してしまったりした場合は、株価も低迷することが予測されます。

また、株式投資の場合は、株を売って現金に換金するまでに通常4営業日かかります。例えば、月曜日に株式を売って約定した場合、証券口座にお金が振り込まれるのは木曜日になります。この時間差はそこまで大きなデメリットでないですが、すぐには日本円に換金できないことは覚えておきましょう。

株式投資にはソーシャルレンディングと異なるリスクがある

さらに、株式投資はミドルリスク・ミドルリターンのソーシャルレンディング(お金を貸したい人と企業の仲介サービス)などの、新しい金融商品とは性質が異なります。

ソーシャルレンディングの本質は、企業に貸したお金が返ってくるかどうかだけですので、日本の景気にはあまり左右されません。ですので、そのような形の投資を望む方は、ソーシャルレンディングの方が適しています。

なにより、事前に株式投資にはどのようなリスクがあるかを把握していないと、短期的な株価の上げ下げに翻弄され、投資先企業の「株価」がいつも気になってしまったりもします。そのような事態に陥りたくない方は、ソーシャルレンディングを検討される方が良いでしょう。

株式投資は学ばないと勝てない

最後に、株式投資はそもそも学ばないと絶対に勝てるようにはなりません。フィーリングで投資をして勝てるのであれば、誰もが大金持ちになっています。

一つの企業をじっくりと分析しようとした場合、数年分の有価証券報告書を確認したりと、調査に時間もかかります。

当然きちんと株式投資について学べば勝率は上がりますので、情熱を持って学ぶ気がある方には、筆者も参加した株式投資スクールの受講がおすすめです。

株式投資におけるリスクの回避方法

続いて、株式投資について情熱を持って学ぶ気がない方の一番のリスク回避方法は、株式投資を専門としている「金融のプロにお任せ」するという方法です。

これはどういうことかと言うと、株式投資を専門としている資産運用会社にお金を預けて、運用をお任せしてしまうということです。

そして例えばそのような「金融のプロ」にはどのような会社があるかと言うと、日本にはレオスキャピタルワークス株式会社という独立系の資産運用会社があります。

独立系の資産運用会社に資産の運用をお任せする

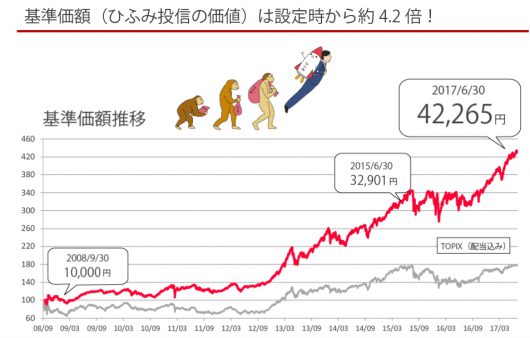

レオスキャピタルワークス株式会社は金融庁にも登録されているきちんとした会社で、日本の成長株にフォーカスして投資をして、年間利回り20%程度の成果を挙げています。

実際に資産運用をお任せする際には、レオスキャピタルワークス株式会社が提供する、ひふみ投信という投資信託を購入する形となります。

ひふみ投信はこれまでに4年連続でR&Iファンド大賞も受賞しており、基準価格は設定時から約4.2倍にまで上昇しています。

また、レオスキャピタルワークス株式会社は独立系の資産運用会社のため、投資信託の購入時に銀行や証券会社などの仲介手数料もかかりません。

株式投資に関心はあるものの、自分で年間20%以上のリターンを生み出す自信がない方は、一度株式投資のプロのひふみ投信の利用を検討されてみても良いでしょう。

一般的に言われている株式投資のメリット4つ

- キャピタルゲイン(安く買って高く売れば利益を得られる)

- インカムゲイン(企業によっては配当金がある)

- 株主優待(企業によっては優遇サービスがある)

- 議決権をもらえる(株主総会で会社の経営方針などに投票ができる)

続いて、株式投資の主なメリットは上記になりますが、一番の醍醐味は、株を安く買って高く売ればかなりの利益を上げることができる点です。

そして、企業によっては毎年の配当金がありますので、数億円単位で株式を保有することができれば、この配当金だけで生活することも可能になるでしょう。

また、株式投資は誰でも始めやすい投資であると言われています。なぜかと言うと、株式投資は1万円程度の少額から始めることが可能で、株式投資を副業として禁止している会社も少ないからです

また、しっかりと勉強しながら株式投資に取り組むのであれば、日々のニュースを確認するようになったりと、おのずと経済や金融の知識も増えていくものです。

株式投資の知られざるメリット2つ

続いて、あまり知られていない株式投資のメリットには下記があります。

- インフレ対策になる

- 税金対策になる

1. 株式投資はインフレ対策にもなり得る

まず、「インフレ」とはインフレーションの略称のことで、モノの値段が上がって、お金の価値が下がることを表しています。

仮に日本でインフレが進んだとすると、現在の日本の銀行に100万円を預金していた場合、たいして金利もつきませんので、1年後には預金していた100万円の価値が実質的には減っていることになるのです。

日本中のモノの値段が上がっていますので、生活コストが以前よりかかるようになります。そのため、その分銀行に預けている預金も増えていないと、実質的にはマイナスなのです。

一方、一般論にはなりますが、モノやサービスを提供する企業に関しては、インフレが進むにつれて基本的に収益も上がっていき、業績が向上することが見込まれます。

そうすると、株価も上昇していくことが予想されます。そのため、預金や債券などの金融商品よりも、株式投資はインフレ対策になると言われているのです。

2. 株式投資には税金面での優遇もある

また、株式投資で得られた利益については、税金面での優遇もあります。まず、株式投資には①「キャピタルゲイン(売却益)」にかかる税金と、②「配当金」にかかる税金の2種類があります。

両者ともに平成49年までは「20.315%(所得税15.315%+住民税5%)」となっています。こちらは「所得税」と比較してみます。給与所得にかかる税金である「所得税」は、年収が上がるにつれて税金が高くなっていき、4,000万円を越えると最高税率は45%です。

一方、株式投資で4,000万円以上の利益が出ようとも、その利益に対する税率は約20%のままなのです。株式投資の利益にかかる税金は「申告分離課税」のため、他の所得と合算する「総合課税」ではないのです。

本当に株式投資や不動産投資でなければならないのか?

最後になりますが、別に株式投資や不動産投資でなくても、単純に2000万円が増えれば良いのであれば、何も一つの投資にこだわる必要はありません。

例えば、短期間で2000万円を4000万円にしたいという希望をお持ちの方であれば、不動産投資が適切な資産運用手段とは言えないでしょう。

もちろん新興国の不動産物件が数年で倍になったという儲け話はあるかもしれませんが、現時点で不動産投資の知識が無い方が、そのような収益性の高い物件を購入できる可能性は低いでしょう。

巷には胡散臭い不動産投資セミナーも溢れていますので、下手をすると何かしらの詐欺にひっかかってしまって、2000万円があっという間に紙くずになってしまう可能性もあります。

2000万円を増やす方法には様々な選択肢が存在する

そこで当サイトでは、2000万円を増やす方法をタイプ別にご紹介しておりますので、良ければ下記の記事を参考にしてみてください。

また、分散投資という観点で、1000万円を不動産投資、1000万円を別の投資に回しても良い訳ですので、その点も今一度ご検討されてはいかがでしょうか?

以上になりますが、ぜひ自分にあった資産運用方法で、豊かな老後を目指しましょう。