300万円を資産運用するにあたって考えるべきことや、おすすめの運用方法をお伝えします。

まずは目標金額と運用期間を決めて毎年の目標利回りを算出する

まず、資産運用を始める前に、手元の300万円をいくらに増やしたいのか?を検討する必要があります。

次に、どのぐらいの期間で増やしたいのか?も検討する必要もあります。そうすると、毎年の目標利回りが算出できるからです。

例えば、分かりやすく「300万円を10年間で1億円にする」という野心的な目標を立てた場合、毎年の目標利回りを考えると、毎年1.5倍程度には資産を増やしていく必要があります。

300万円を10年間で1億円にしたい場合のシミュレーション

| 1年目 | 3,000,000円 |

| 2年目 | 4,500,000円 |

| 3年目 | 6,750,000円 |

| 4年目 | 10,125,000円 |

| 5年目 | 15,187,500円 |

| 6年目 | 22,781,250円 |

| 7年目 | 34,171,875円 |

| 8年目 | 51,257,813円 |

| 9年目 | 76,886,719円 |

| 10年目 | 115,330,078円 |

このような野心的なシュミレーションを立てた場合は、普通に資産運用をしていては、絶対に達成できません。

ですので、この場合は、年間リターンが数十倍の可能性がある、株式投資(未上場株への投資含む)など、ハイリスク・ハイリターンの投資に挑戦するしか手はありません。

300万円を10年間で600万円にしたい場合のシミュレーション

| 1年目 | 3,000,000円 |

| 2年目 | 3,240,000円 |

| 3年目 | 3,499,200円 |

| 4年目 | 3,779,136円 |

| 5年目 | 4,081,467円 |

| 6年目 | 4,407,984円 |

| 7年目 | 4,760,623円 |

| 8年目 | 5,141,473円 |

| 9年目 | 5,552,791円 |

| 10年目 | 5,997,014円 |

一方で、例えば300万円を10年間で、2倍の600万円にする場合は、毎年の利回りは8%程度で良くなります。

ですので、これぐらいの目標設定であれば、ミドルリスク・ミドルリターンの金融商品である不動産投資クラウドファンディングなど、資産運用の選択肢によっては実現可能な目標と言えます。

従って、まず大切なのは自分にとって適切なシュミレーションをするべきということです。

毎年の利回り4〜6%程度を狙うローリスクな資産運用方法

しかし、中には「利回り8%の半分の利回り(4%程度)で良いので、もう少しリスクを抑えた資産運用方法はないの?」と思った方もいらっしゃるかもしれません。

そのような方には、不動産担保付きのソーシャルレンディングがもっともおすすめです。そもそもソーシャルレンディングとは、お金を貸したい人と借りたい人のマッチングサービスです。

ソーシャルレンディング事業者が、貸出先の企業を審査し、問題ないと判断すれば、投資家から集めたお金を貸し出します。そして、無事企業がお金を返済できれば、金利分が私たち投資家の収益となります。

そのため、通常のソーシャルレンディングの場合、お金を貸した先の企業の貸し倒れリスクが気になってしまいます。

上場企業が運営する不動産特化型のオーナーズブックが手堅い投資先

【公式サイト】https://www.ownersbook.jp/

しかしながら、上場企業のロードスターキャピタル株式会社が運営する『OwnersBook』であれば、貸出先が不動産投資会社に特化しています。

お金を貸し出す際には不動産担保を取得するため、全部の案件に不動産担保が付いているのです。そのため、万一貸し倒れが起きたとしても、取得した不動産担保を売却することである程度の損失を補填できるため、リスクがかなり抑えられているのです。

このような安全性がある程度担保されたスキームで年間利回り4〜6%程度を狙うことができ、2014年のサービス開始以来投資金額が0になったことがありませんので、筆者も信頼して資産運用に利用しています。口座開設や口座維持手数料無料ですので、まずは無料登録されるのがおすすめです。

自分で資産運用に取り組むのか、誰かに投資を任せるのかを決める

上記の方法はかなりリスクを抑えた資産運用方法になりますので、もう少しリスクをとって良いのでリターンを狙いたいという方に向けて、次に検討すべきことをお伝えします。

それは、自分の目標を達成できる資産運用の選択です。資産運用は、大きく分けて、①自分でやるのか、②誰かに任せるのかの二択に分かれます。

例えば、「300万円を10年間で1億円にすること」を目指す場合は、自分で投資に取り組まない限り、目標達成は不可能と言って良いでしょう。

一方、10年間で2倍の600万円を目指すのであれば、毎年8%程度の利回りでよくなりますので、ロボアドバイザーなどの運用成績の良い金融商品にお任せするという選択肢も出てきます。

【初心者向け】金融のプロに任せる場合の資産運用の選択肢3つ

自分で資産運用や投資について学ぶ気がない方については、「プロにお任せする資産運用」をおすすめします。

プロにお任せる場合は、①ソーシャルレンディング、②ロボアドバイザー、③完全にお任せの投資信託(ヘッジファンド)などが考えられます。そして、これらのサービスの本質は、「サービス提供業者を信頼できるかどうかどうか?」の一点につきます。

ソーシャルレンディングの場合はファンド案件が重要

【公式サイト】https://funds.jp/

ソーシャルレンディングの場合は、ソーシャルレンディング事業者が、貸出先を審査します。

私たち個人投資家は、ソーシャルレンディング業者が事前に審査して選定した「ファンド案件」に投資をします。そのため、ソーシャルレンディング業者の与信判断能力が重要になります。

そのような中で、今は主にファンド組成企業に投資をし、そのファンド組成企業が上場企業に貸出を行うFundsがあります。

ファンズ(funds)は貸出先が主に上場企業などの信用力の高い企業に限定されていますので、利回り自体は1.5%〜6%程度にはなりますが、運用期間も1年程度となっています。

資産運用の初心者の方が初めて取り組むには一番おすすめの資産運用先です。

ロボアドバイザーやヘッジファンドの場合はこれまでの実績が重要

一方、ロボアドバイザーの場合は、ロボアドバイザー業者のこれまでの資産運用実績が大切です。

ロボアドバイザーのユーザー数No.1のウェルスナビの場合は、公式サイトにこれまでの運用実績をきちんと掲載してくれています。筆者も実際にウェルスナビは利用していますが、開始2ヶ月で+6.6%ときちんとリターンも出ています。

ですので、ロボアドバイザーを利用する場合は、このように運用実績を公式サイトに掲載してくれている、誠実な運営業者を選ばれるのが良いでしょう。

ウェルスナビであれば、米国株・日欧株・新興国株・米国債券・金・不動産に分散投資してくれますので、自分でポートフォリオを組む必要もありません。定期的にリバランスも自動で行なってくれますので、完全に投資後はほったらかしで良い点も大きなメリットです。

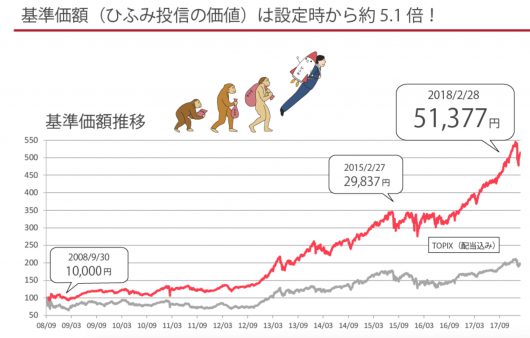

完全にお任せの投資信託でおすすめはひふみ投信

なお、完全にお任せの投資信託(ヘッジファンド)というのは、独立系資産運用会社であるレオスキャピタルワークスが提供する、「ひふみ投信」などのことを指します。

投資家である私たちはひふみ投信の公式サイトから口座開設をして、ひふみ投信を購入するだけで、運用自体は完全にお任せすることができます。

もちろん、投資信託の手数料(運用報酬は純資産総額の年1.0584%)はかかりますが、レオスキャピタルワークスにお任せする形になりますので、特に自分がやらなければいけないことはありません。

ひふみ投信はこれまでにも年間20%以上のリターンを出していますので、日本の資産運用会社の中ではズバ抜けて高いパフォーマンスと言えるでしょう。

自分で取り組む場合の資産運用の選択肢

一方で、自分で資産運用に取り組む場合には、株式投資や不動産投資があります。これらの運用方法であれば、働きながらの中長期投資も可能です。

FXなどのレバレッジ取引は専業投資家以外にはおすすめできない

もちろん、ハイリスク・ハイリターンな資産運用という観点から言うと、もちろんFXや信用取引・先物取引などのレバレッジ取引も考えられます。

ですが、基本的に多くの人は毎日PCの前に張り付いてトレードなどできません。ですので、それらのハイリスク・ハイリターンな資産運用に取り組む場合は、専業の短期トレーダーになる決意がない人以外には適していないでしょう。

資産運用について学ばなければ勝てるようにはならない

また、資産運用に取り組むべき前提として忘れてはならないことは、「資産運用について学ばなければ、絶対に勝てるようにはならない」ということです。

もし、何も学ばずに誰もが投資で勝てるようになるのであれば、今頃世の中はお金持ちで溢れています。

ですので、資産運用について学ぶ気がある方は、大手総合マネースクールの無料体験会に一度参加されてみるのがおすすめです。

大手総合マネースクールのファイナンシャルアカデミーとは

大手総合マネースクールには、創業2002年から述べ50万人以上が参加した、ファイナンシャルアカデミーがあります。アドバイザリーボードには元官僚の竹中平蔵氏なども参画しています。

筆者も過去にファイナンシャルアカデミーの「お金の教養講座」の無料体験会などに参加しましたが、初心者にもわかりやすく資産運用について教えてくれますのでおすすめです。

また、ファイナンシャルアカデミーは特定の金融機関が運営している訳ではないため、完全に中立の立場で知識を提供してくれます。大手証券会社のセミナーなどの場合、やはり最終的な目的は金融商品の販売になります。

ですが、ファイナンシャルアカデミーの場合は、独立系の会社のため、そのような色がありません。変な金融商品を売りつけられることもなければ、しつこい勧誘もありませんでしたので、これから資産運用を学びたい方には一番おすすめできます。

低金利時代においてメガバンクの定期預金は無意味

もちろん、もっと低いリターンで構わない場合は、定期預金や国債などを利用しても良いでしょう。

ただし、低金利のこの時代においては、メガバンクの定期預金では、せいぜい1年間で0.02%程度の金利しかつきません。

0.02%程度ですと、手元の300万円のうち100万円を預けても、1年後に200円、税金が引かれて160円弱しか手に入りません。これでは、資産運用をする意味が正直全くありません。

定期預金を利用するにしても今の時代はメガバンクではなく、ネット銀行が一般的です。

例えば、証券口座と連携すると普通預金金利が0.10%以上にまで高くなる楽天銀行やGMOあおぞらネット銀行などを利用する方が良いでしょう。

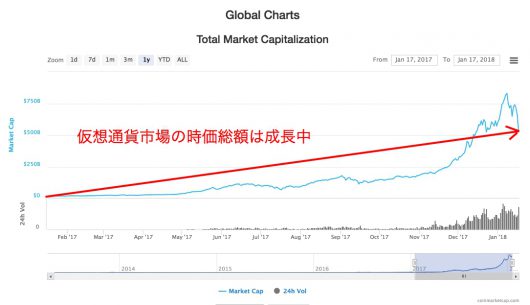

300万円の投資先にビットコインを含めるのはありかなしか

以上のように、300万円の投資先を考えた場合、現代では株式投資や不動産投資だけでなく、ロボアドバイザーやソーシャルレンディングなど、数多くの選択肢があります。

そこで最後に、最近話題の仮想通貨「ビットコイン」を投資先に含めるのが本当に良いのかどうかを、メリットとデメリット(リスク)を検討してみます。

まず、仮に2017年の年初に100万円程度ビットコインを購入していた場合、2018年の年末には約20倍程度になっていましたので、大体2,000万円程度の収益が得られていました。もちろんこれに総合課税で税金がかかってきますが、一般的な金融商品と比べると、かなり高いリターンを得られていたと言えるでしょう。

また、300万円全額をビットコインを投資するのは、確かにリスクがあります。ですが、そのうちの1/3程度の100万円を投資し、残りの200万円は他の安定的な金融商品に振り向けていれば、リスクも抑えられた資産運用と言えたでしょう。

仮想通貨のビットコインに投資するメリットとデメリット

- 一般的な金融商品よりも、高いリターンが得られる

- 誰でも簡単に少額から始められる

- 365日24時間、いつでも投資が可能

- ビットコインから日本円にすぐに換金が可能

ビットコイン投資のメリットをまとめると、数十倍〜数百倍レベルの高いリターン以外にも、誰でも簡単に少額から始められるという点が挙げられます。

また、株式投資やFXとは異なり、365日24時間いつでも投資が可能で、日本円にもすぐに換金することができます。つまり、流動性の高い金融商品なのです。

一方、デメリットやリスクとしては、元本保証の金融商品ではないという点が挙げられます。

- ビットコイン投資は元本保証では無い

ビットコインは、株式投資や不動産投資と同じように、値段が高い時に購入して安い時に売ってしまった場合は、損をする可能性があります。もちろん投資は自己責任ですが、そのようなリスクは許容できるのであれば、ビットコインをポートフォリオに組み込まれても良いでしょう。

アルトコインを100万円程度購入していた場合のリターン

なお、ビットコイン以外の仮想通貨をアルトコインと言いますが、実は2017年は、アルトコインの方が年間のリターンは高くなっていました。

例えば代表的なアルトコインに、国際送金に利用されるリップル(単位:XRP)があります。こちらのリップルを年初に100万円程度購入していた場合、年間リターンは200倍以上になっていたと言われています。

リップル(XRP)を発行する米国のリップル社のネットワークには、上記のような世界中の著名な金融機関がすでに参加を表明しています。

このような背景もあり、今後もリップル社やXRPに対する期待値は高いと言えるでしょう。なお、リップル社のネットワークには、日本では三菱UFJフィナンシャルグループや、みずほフィナンシャルグループなども参画しています。

ビットコインを割高と感じたらアルトコインに投資するのが吉

従って、仮想通貨に投資をする場合は、何もビットコインにだけ投資をする必要もないのです。

2009年に誕生した当初は0.07円だったビットコインですが、現在では100万円以上に値上がりしています。

そのため、「今後仮想通貨市場が成長するとは言われていても、今更ビットコインを始めるのは遅い…」と感じられている方もいらっしゃるかもしれません。

しかしなら、現在ではビットコイン以外にも多くのアルトコインがあります。ですので、ビットコイン以外の仮想通貨である「アルトコイン」に、分散投資をしておくのも良いでしょう。

資産家や投資家もポートフォリオに仮想通貨を含める時代

出典:Businessinsider

例えば、元ペイパルの創業者で、米国大統領ドナルド・トランプ氏を支持した資産家「ピーター・ティール」氏が運営するファウンダーズ・ファンドというヘッジファンドも、数億ドル相当のビットコインを組み入れています。

また、米国の伝説的な著名投資「ビル・ミラー」氏も、自身が運営するヘッジファンドのポートフォリオにビットコインを組み入れたことで、莫大なリターンを得ています。

ですので、もし仮に今貯金が数百万円程度ある方であれば、そのうち10%程度ぐらいは、仮想通貨などのハイリターン投資に資産を振り分けておくのも一手です。

ただし、残りの大部分はソーシャルレンディングなど、リスクを抑えた資産運用に回しつつ、一部は仮想通貨に投資をした方が、全体としてのリターンが高くなる可能性はあるでしょう。

おすすめの300万円の資産運用の方法に関するまとめ

以上になりますが、せっかく貯めた300万円です。

繰り返しになりますが、まずは達成したい「目標金額」と「運用期間」を決め、毎年の目標利回りを算出し、そこから逆算して考えることが大切です。

なお、今回は300万円を全額資産運用に回せる方向けの内容でお伝えしました。もし300万円が全財産である場合は、まずはもう少し貯金をし、日々の生活資金を確保した上で投資をした方が良いでしょう。

なぜなら、余剰資金での投資であれば、たとえ元本を毀損しても精神的に安心できるからです。ぜひ自分にあった資産運用を用いて、豊かな老後を迎えましょう。