1000万円の投資を検討しているけれども、なるべく硬い金融商品に投資をして、着実に資産を増やしたい…

そうは言っても定期預金の金利は低すぎるし、日本国債も信用ならないし…という方におすすめの運用方法をいくつかご紹介します。

基本的に資産運用のリターンはリスクの分だけ大きくなりますので、本当に元本保証の運用が良いのであれば、普通預金金利が高いネット銀行などに資産を預けておくのが無難でしょう。ただし、それでは最大でも年0.15%の預金金利しかつきません。

今回はそれ以外の1000万円の資産運用方法や、投資で失敗しないための方法をお伝えします。

1000万円の投資や資産運用で一番やってはいけないことは…

まず、資産運用で一番やってはいけないことは、銀行や証券会社の営業担当が勧めてくる商品を購入してしまうことです。

彼らはやたらと投資信託の販売に力を入れていますが、それは真にその投資信託が良いと思って売っているわけではなく、銀行や証券会社に入る手数料収入が高いためであることが大半です。

要は、営業マン自身の成績のために販売しているのです。実際に筆者も三井住友銀行で1000万円の貯金が貯まった際には、営業マンから電話がかかってきました。

その後は自宅に投資信託や保険勧誘の手紙も届きました。実際、資産運用を検討した際は、とりあえず「投資信託」をしておこうという流れもあるように思います。

ですが、ここでうかつに証券会社の営業マンのいいなりになって投資信託を購入してはいけません。その結果として、資産の何割かを失ってしまった人も多数存在しますので、このような営業にのるのだけはやめておいた方が良いでしょう。

一般的な資産運用ツールである投資信託のデメリットと落とし穴

実際のところ近年は投資信託の種類が増えすぎており、下記のデメリットも生じています。

- 多すぎてどれを選べば良いのか分からない

- どうやって選べば良いのか分からない

- 選ぶのに時間や手間がかかる…

投資信託自体の商品コンセプトは、自分で運用するより他人(金融のプロであるファンドマネージャー)に任せてしまった方が良いといったものです。ですが、近年は投資信託の種類自体が増えて来てしまっているため、そもそもどの投資信託を選べば良いのかわからなくなっているのです。

したがって、世の中には儲かる投資信託もあれば、儲からない投資信託も多数誕生しています。そんな中、資産運用で損をしてしまうよくあるパターンは、投資信託に対する深い知識もないまま、損する投資信託を自分で選んでしまうということです。

そこで一番簡単なのは、いっそのこと自分で投資先を選ぶのをやめるという方法です。

1000万円の資産運用で初心者が損しないための方法

どういうことかというと、投資信託の選定からリバランスまで、最初から全てコンピューター(AI)に資産運用をお任せしてしまう、ロボアドバイザーの『ウェルスナビ』を活用するということです。

近年は、次々と新しい投資信託が発売されることで種類が多くなりすぎ、どの投資信託を選んだら良いか分からないという、新しい問題が出てきているので、この「どの投資信託を選んだら良いか分からない」という課題解決のために出てきたのが、ロボ・アドバイザーと呼ばれる資産運用です。

ロボアドバイザーならAIが最適な資産運用プランを提案してくれる

ロボアドバイザーのウェルスナビは、人それぞれに最適な資産運用を、コンピューター(AI)が自動で見つけ出してくれます。ウェルスナビの場合、金融資産や年収、リスクの許容度などの6つの質問に答えるだけで、自分に最適な資産運用をAIが自動で提案してくれます。

ウェルスナビ株式会社の場合は未上場企業ですが、三菱東京UFJフィナンシャルGrや三井住友銀行Gr、みずほフィナンシャルGrなどのVCが出資をしており、会社としての信頼性は高いです。また、経営陣には金融のプロフェッショナルが集っており、実際に預かり資産残高も増えています。

2019年7月17日時点にて預かり資産残高は1600億円を突破

また、ウェルスナビは順調に預かり資産残高を増やしており、実際の運用実績も2016年1月からの約3年で、+7.5%〜+18.6%(円建て)となっています。他のロボアドバイザーと異なり、きちんと運用実績を公式サイト(https://www.wealthnavi.com/)に掲載している点も信頼が置けます。

なお、ウェルスナビの場合は最低10万円から始めることができ、手数料も1%に抑えられていますので、最初から大きな金額で資産運用を始める必要もありません。実際に筆者が運用した場合は、以下のように開始2ヶ月で+6.2%以上のリターンを出しています。

WealthNaviは運用開始2ヶ月で+6.2%以上の含み益へ(追記)

ちなみにウェルスナビの公式サイトでは、1000万円を資産運用した場合のシミュレーション(無料診断)が可能です。ですので、ウェルスナビを利用した場合の想定リターンを知りたい方は、まずは公式サイトで無料シミュレーションされることをおすすめします。

ロボアドバイザー投資+テーマ投資はFOLIO(フォリオ)

他にも、2018年には大手IT企業のLINEと提携し、新しくオンライン証券を始めた会社のFOLIOがあります。FOLIOの場合は、ウェルスナビと同じようなロボアドバイザー投資に加えて、投資したいテーマを選んで投資ができるテーマ投資のサービスも提供しています。

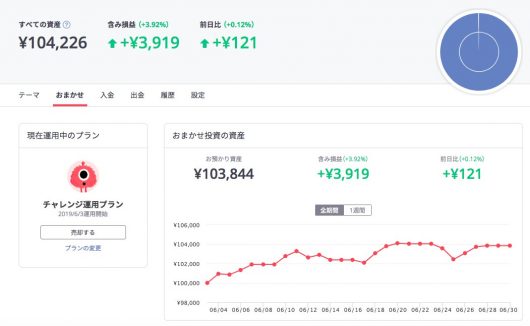

2019年からはテーマ投資の投資金額は1万円程度から可能となり、ワンコイン投資(LINEスマート投資)の場合は500円から可能となりました。筆者も実際にFOLIOおまかせ投資を利用して、10万円ほどを資産運用してみました。

こちらも約1ヶ月で10万円が含み損益+3.92%と、年率1%程度の手数料を十分にカバーしてくれるリターンとなりました。これまでにない新しいオンライン証券を利用したい方は、FOLIOに口座開設してみるのも良いでしょう。

なお、2020年4月末まではLINEワンコイン投資は手数料が無料です。毎月10万円以上を投資すると、付与率2%でLINE PAY残高にボーナスが付与されます。

そのため、投資しているだけで2000円もの金利がつくようなものですので、普通預金に預けているよりも圧倒的にお得と言えるでしょう。

米国S&P500指数に連動する投資信託へ投資するのも一手

他には、米国株式のインデックスファンドに投資をするという方法があります。こちらは、世界一の投資家ウォーレン・バフェットも勧める投資手法です。

楽天証券でS&P500連動型の投資信託の積立投資がおすすめ

具体的には、楽天証券などのネット証券で、S&P500(スタンダード&プアーズ500)に連動する投資信託へ投資するのが良いでしょう。筆者のおすすめとしては、楽天カードで決済してemaxis slimシリーズのS&P500連動型の投資信託を積立投資する方法です。

そうすることで、楽天ポイントをお得に貯めることができるからです。ただし、楽天カードの決済上限は毎月5万円となりますので、通常の銀行預金口座からの積立投資も合わせて行うのが良いでしょう。

楽天証券では元手0円から投資信託へのポイント投資が可能

さらに、楽天証券であれば、楽天スーパーポイントを利用して投資信託へポイント投資を行うことができます。そのため、元手ゼロからリスクゼロで投資を始めることも可能です。

楽天ポートは1ポイントから使うことができ、楽天カードを使って投信積立投資を行いつつ、決済額100円につき楽天ポイントをためることなども可能です。

米国S&P500と日経平均株価の推移を比較して検討してみる

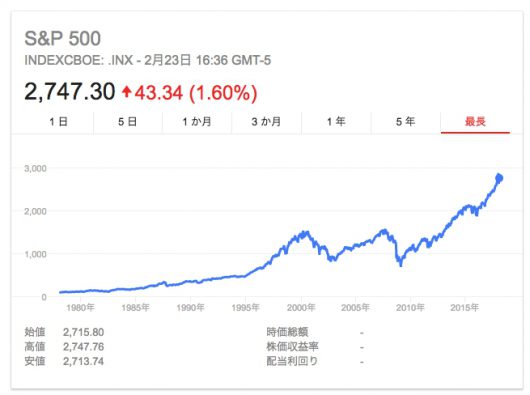

ちなみにS&P500とは、ニューヨーク証券取引所、NASDAQに上場している銘柄から、代表的な500銘柄の株価を加重平均して指数化したものです。

つまり、S&P500へ連動する投資信託への投資は、米国株式の代表銘柄へ投資するような形になります。なぜ米国株式が日本株へのインデックスよりも良いのかというと、両国の将来性を考えれば、一目瞭然でしょう。

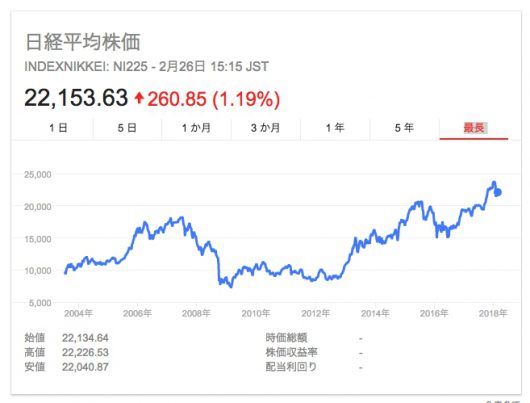

実際にここ数十年の米国S&P500の直近10年の推移を鑑みると、右肩上がりの成長を遂げています。一方、日本株の代表銘柄が入っている日経平均株価の、ここ数十年の推移はどうでしょうか。

この両者を比べると、どちらがハイパフォーマンスだったのかは、一目瞭然です。過去10年で鑑みると、米国株へインデックス投資をしていた方が良かったことがわかります。

もちろん、日本でも中小型の株式などは割安に放置されていることもあるため、株式投資をするのであれば、日本株への投資でも十分に利益をあげるチャンスがあります。

特にマザーズやJASDAQ、東証二部などに上場している企業に対しては、外国人投資家もあまり参入していませんので、まだまだ十分利益を上げることができる市場でもあると考えています。

しかしながら、今後日本の株式市場の時価総額が、米国並みに上がっていくことはないでしょう。今後の経済成長を鑑みて長い目で見て、インデックス投資をする場合に期待がもてる方に投資をした方が良いと考えるのが無難です。

元本保証に近い資産運用をするために勉強するのも一手

世の中には、「絶対儲かります!」といったような、怪しい金融商品についつい手をだしてしまい、結果として損をしている人々が世の中には沢山います。

他にも、証券会社のセールマンに「この投資信託は人気商品です」と、勧められるがままに購入した投資信託が数年後に大幅に値下がりし、資産の大半を失ってしまった人々もたくさんいます。

そこで、やる気のある方であれば、しっかりと投資信託などの資産運用について学んでから始めるという方法もあります。それではどこで投資信託について学べば良いかというと、書籍やウェブサイトなどでも良いのですが、これは難易度の高い方法です。

なぜなら、どの書籍やサイトが本当に良いのかわからないからです。

資産運用は総合マネースクールで学ぶのがおすすめ

一方で簡単なのは、すでに実績を出している総合マネースクールで学ぶことです。なぜなら、そのようなマネースクールにはノウハウが蓄積されていますので、一番効率よく体系的に知識を身につけることができるからです。

筆者の場合は、2002年の設立から50万人以上が通った総合マネースクールである、ファイナンシャルアカデミーの講座を受講しました。ファイナンシャルアカデミーのアドバイザー陣には元官僚の竹中平蔵氏なども参画しており、信頼性の高いスクールとなっています。

ファイナンシャルアカデミーの信頼性の高いアドバイザー陣

そんなファイナンシャルアカデミーは、今では投資信託スクールの無料体験会も開催しています。筆者自身は、ファイナンシャルアカデミーの定番講座であるお金の教養講座の無料体験会に参加したことがあります。

半日で資産運用、株式投資、外貨投資・FX、不動産投資などについて幅広く基礎を学ぶことができます。これから資産運用について学びたいと考えている方は、まずはファイナンシャルアカデミーのお金の教養講座を利用されてみてはいかがでしょうか。