貯金500万円は、中々貯めることができないお金です。このような大金を貯金できた時に最初に考えることは、このお金一体どうしよう?という悩みです。

そこで今回は、投資の初心者の方でも簡単にできる、500万円のおすすめの資産運用方法や、500万円を投資する際の注意点を、メリット・デメリットを踏まえつつお伝えします。

貯金500万円を資産運用する際に最初に考えるべき2つのこと

まず一番最初に考えるべきことは、下記の2つのどちらのスタイルで資産運用をするか?です。

- 金融のプロに、資産運用はお任せする

- 自分で投資先を調べて、資産運用する

もちろん、資産運用においては、貯金500万円を一体何年でいくらにしたいのか?という、目標の金額と期間を決めることも大切です。

ですが、そもそも自分で資産運用をしたいのか?という点を最初に考える必要があります。なぜならば、みんながみんな投資活動が好きなわけではないからです。

中には、できる限り資産運用は信頼できる人やサービスに任せてしまって、自分は他のことに時間を使いたいという方も、少なからずいらっしゃるでしょう。

そこで今回は、まずはあまり資産運用に時間を取られたくない方におすすめの運用方法をお伝えし、その後に、自分で500万円を資産運用する場合の方法をお伝えします。

1. 金融のプロに資産運用をお任せする方法とは

まず、個人投資家の方で、例えば株式投資で資産運用をして、実際に勝てている人というのは一体どれだけいるのでしょうか?

基本的に、投資で勝てる人というのは一部です。個人投資家の多くが株式市場で勝てているのであれば、今頃日本ではもっと株式投資などの投資活動は盛り上がっているはずでしょう。

しかしながら、実際には株式市場には多くの金融のプロが参戦しています。

そのため、多くの個人投資家は負けて退場していたりするため、現在も日本では他国に比べて投資活動はそこまで人気になっていません。

自分で投資について学ぶのが面倒ならばプロに任せてしまおう

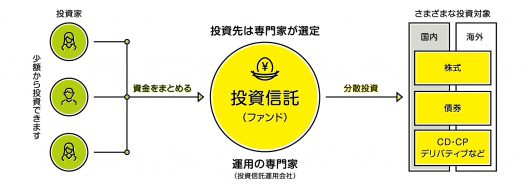

出典:投資信託協会

また、そもそも株式市場で勝つためには、それなりの学習や実践が必要不可欠なのです。そこで、一般人が投資について色々と学ぶのは大変ということで、新しく生まれた金融商品が投資信託です。

投資信託は、私たち投資家からお金を集めて、ファンドマネージャー(運用担当者)が自分の代わりに投資先を選定してくれて、勝手に運用してくれる金融商品です。

現在では投資信託が星の数ほど誕生している

しかしながら、現在は投資信託が星の数ほど誕生してしまいました。

そのため、どの投資信託を選んだら良いかわからないという、別の問題が発生してしまったのです。星の数ほどありますので、当然儲かる投資信託もあれば、損する投資信託もあるのです。

貯金500万円を投資信託のみで運用するのは危険

そこで、貯金500万円を全て投資信託のみで運用するのは、どう考えてもリスクです。ですので、そのうちのいくらかは別の金融商品で運用した方が良いでしょう。

そこで、リスク分散の観点で利用をおすすめできるのが、不動産担保付きのクラウドファンディング(ソーシャルレンディング)です。

ソーシャルレンディングはお金を貸したい人と借りたい人を仲介する

ソーシャルレンディングとは、インターネット上でお金を借りたい人と貸したい人を仲介する仕組みのことです。

そしてこちらは不動産担保付きと名前がついていますので、お金を貸し出す際に不動産担保を取得します。つまり、私たち個人投資家からネット上でお金を集めて、不動産投資のプロが投資対象を選定して、私たちの代わりに不動産担保を取得した上で、不動産会社に貸付をしてくれるのです。

不動産投資信託と不動産特化型クラウドファンディングの違い

実は投資信託にも、不動産を投資対象とする不動産投資信託(J-REIT)という金融商品があります。

ですが、不動産特化型のソーシャルレンディングは、一般の投資信託よりも安い手数料で高い利回りを実現しています。投資信託の場合にかかってくる購入時や解約時の手数料がソーシャルレンディングであれば無料で、平均利回りも6~7%程度と高くなっています。

ただし、その分税金面では総合課税となるため、所得が高いほど税金が高くなる累進課税が採用されています(投資信託ではどんなに利益が出ても一律20.315%です)。

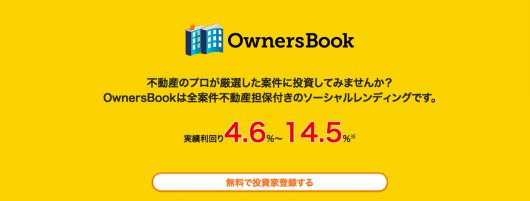

上場企業が運営する不動産担保付きソーシャルレンディング

不動産担保取得型のソーシャルレンディングには、上場企業のロードスターキャピタル株式会社が運営している『OwnersBook(オーナーズブック)』があります。

OwnersBookの中でどの案件に投資をするかは、私たち個人投資家が選ぶ必要はありますが、そもそも掲載されている案件は、全て不動産投資のプロが事前に選定してくれた投資案件です。

万が一不動産投資会社に貸しつけたお金が返済されない場合は、取得した不動産担保を売却して損失を補填するスキームです。

そのため、不動産投資に興味があるものの、自分であれこれやるのは大変…という方は、あらかじめリスクが抑えられたOwnersBookを資産運用のポートフォリオの一つに加えてみるのも一手と言えるでしょう。

初心者には予定利回りと運用期間が決まっているファンズ(funds)

【公式サイト】https://funds.jp/

他にも、資産運用の初心者におすすめの方法は、コツコツ資産運用ができる上場企業へ貸付を行う貸付ファンドに投資する「ファンズ(funds)」が挙げられます。

ファンズ(funds)は2019年にスタートした新しい資産運用サービスで、年利回り1.5%〜6%を狙える投資商品です。ファンズの運営会社である株式会社クラウドポートが貸出先を選んでくれます。投資家である私たちはファンド組成企業に投資をし、ファンド組成企業が主に上場企業などの借り手に投資を行います。

上場企業が借りた資金を返せないと大変なことになりますので、未上場企業への投資よりも信頼性は高いと言えるでしょう。2019年から始まった新しいサービスですが、案件募集と同時に埋まってしまうほど人気の出ている金融商品ですので、あらかじめ口座開設を行なって案件吟味を行うのがおすすめです。

2019年には餃子の王将ファンドなども取り扱いがあり、投資をすることで優待がもらえるサービスも始まりました。

完全にお任せで国際分散投資ができるロボアドバイザーを活用

もしくは、最初から投資信託を選ぶことすらせずに、完全にお任せの資産運用であるロボアドバイザーを選択するのも一手です。

筆者が実際に利用しているのは預かり資産、運用者数共にNo.1のウェルスナビです。ウェルスナビは資金を入金するだけで完全にお任せの資産運用を行なってくれます。

投資先は米国株・日欧株・新興国株・米国債券・金・不動産・現金に分散投資をしてくれて、筆者も開始2ヶ月で6%以上のリターンを得ることができています。

ウェルスナビは通常の投資信託と同じように、得られた利益に対しては申告分離課税が適用されるため、一律20.315%の税金です。さらに他の投資信託との損失などとの損益通算も可能です。

一度投資をしたら自動でポートフォリオのリバランスもしてくれますし、自動積立投資設定も可能です。アクティブ型投資信託並みのリターンをこれまで出しているものの、手数料は年間1%程度です。

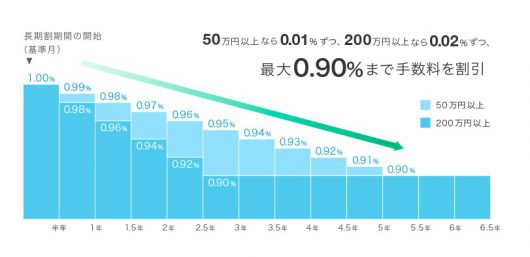

さらに、50万円以上なら0.01%ずつ、200万円以上なら0.02%ずつ手数料が最大0.90%まで割引になる長期割りのサービスもあります。

定期的に資産運用開始でキャッシュバックキャンペーンを行なっていたり、TVCMも放映したりしていますので、今後ますます投資の初心者に人気になるサービスかとは思われます。

2. 自分で投資先を調べて資産運用する場合はまず学習が必要

続いて、自分で資産運用をする場合の選択肢としては、株式投資や不動産投資などの様々な方法があります。

しかしながら、どれもまずは資産運用の知識をつけない限りは、投資で勝てるようになりません。何も勉強しないで資産運用で勝てるのであれば、今頃世の中はお金持ちであふれています。

そこでどうすれば投資や資産運用の知識を身につけることができるかというと、ファイナンシャルアカデミーなどの総合マネースクールを利用するのが、一番効率が良いでしょう。何故ならば、すでに成功している投資家(講師)から、直接資産運用や投資について学ぶことができるからです。

大手総合マネースクールのファイナンシャルアカデミー

ファイナンシャルアカデミーは、年間3万人以上が受講し、延べ50万人もの受講者がいる、大手総合マネースクールです。

特定の金融機関に所属している訳ではありませんので、完全に中立の立場で情報提供をしてくれます。こちらの公式サイトを確認してみると、アドバイザリーボードには元官僚の竹中平蔵氏などの名だたる著名人が参画していますので、その信頼性は高いと言えるでしょう。

資産運用について学べる無料体験会の利用がお得

なお、ファイナンシャルアカデミーでは、お金の教養講座という無料体験会を毎週実施しています。

お金の教養講座の無料体験会では、資産運用全般について学ぶことができるので、筆者もこちらの無料体験会には実際に過去に参加しました。

参加したからといって何かしつこい勧誘がある訳でもなく、特定の金融商品を販売される訳でもありませんので、参加しても損するものでもないと言えるでしょう。

これから資産運用の勉強を初めて、自分でしっかりと知識をつけながら資産運用を始めていこうという方は、資産運用の無料体験会への参加を検討してみてはいかがでしょうか?

貯金500万円で資産運用を始めるメリット

ここで改めて資産運用を始めるメリットをお伝えすると、労働よりも効率的にお金を貯めたり増やしたりできる点です。

- 自分が働かなくてもお金を増やすことができる

- 老後に対する心配が減る

- 金融や経済の知識が増える

例えば、仕事をしてお金を稼ぐというスタイルだと、自分が働かない限りはお金を得ることができません。一方、資産運用をしておけば、自分が寝ている間にもお金が増える可能性があります。

そして、お金が増えれば、欲しいものを買えたり、食べたいものを食べれるようになったり、好きなところに住めるようになったりもします。

また、資産運用をすることで、老後に対する心配も減ります。年金が本当にもらえるのか怪しい現代において、今から資産運用を通じてお金を貯めておけば、何もしないよりかは安心感を得ることができるでしょう。

更に、資産運用を始めることで、様々な金融や経済、投資の知識が増えます。そのような知識が増えることで、日々のニュースに対する理解が深まったり、世の中のことが以前よりもよく分かったりするようになることもあるでしょう。

貯金500万円での資産運用のデメリットは損失の可能性がある点

一方で、資産運用を始めるデメリットは、損失の可能性があるという1点に集約されます。

- 損する可能性もある

ですが、銀行に貯金だけをしていても、お金を預けている銀行が倒産してしまう可能性もあります。

絶対に安心な資産の保管方法は存在しない

また、家にお金を置いておいても、盗難や地震などのリスクがあります。なので、そもそも絶対に安心できるお金の保管方法はありません。

さらに、資産運用は、始めればお金が増える可能性があるだけでなく、資産運用に関する知識やスキル、経験値は確実についていきます。

たとえ資産運用に失敗しても知識やスキルや経験は消えない

ですので、仮に多少の金銭的な損失が出てしまったとしても、そのようなスキルや経験を得られると考えれば、自分にとって完全にマイナスな活動とは言えないでしょう。

さらに、資産運用は、実際に自分で取り組んで、知識を身につけていけばいくほど、上手くなっていくものでもあります。従って、資産運用は、早く始めて、早く学んだ人が得をする仕組みなのです。

新しい時代における500万円の資産運用でおすすめの投資先一覧

最後に、おすすめの資産運用には何があるの?ということで、まとめてご紹介します。昔からある資産運用として代表的ものには、下記のような金融商品があります。

これまでの時代の資産運用の代表例

- 株式投資

- 債券

- 投資信託

- 不動産投資

- FX

ですが、上記のような代表的な金融商品は始めるためには数十万円の元手が必要であったり、金融商品の内容が難しかったり、販売手数料が高かったりするなど、様々な問題点がありました。

そこで最近では、テクノロジーを利用することで、数千円からの少額かつ、投資の初心者でも始めやすい新しい金融商品が増えてきました。例えば、下記のような金融商品です。

新しい時代の資産運用の代表例

それぞれのサービスのおすすめは、リンク先にまとめていますのでそれぞれ確認してみて下さい。ぜひ自分にあった資産運用で、着実に資産を増やしていきましょう。