WealthNavi for JALとWealth Navi for ANAの口コミをご紹介します。

自動で国際分散投資ができるロボアドバイザーのウェルスナビには、公式のウェルスナビから口座開設をする方法以外にも色々と種類があります。

WealthNavi for JALとWealthNavi for ANAが、公式のWealthNaiviと何が違うかというと、WealthNaviで資産運用ができることに加えて、マイルが貯まります。ただし、WealthNavi for JALとWealthNavi for ANAには長期で手数料割引が効かないデメリットなどもありますので注意が必要です。

今回はそんなWealthNavi for JALやWealthNavi for ANAのサービスの特徴や、公式サイトから口座開設ができるWealthNaviとの違いなどについてご紹介します。

ちなみに筆者の場合は長期の手数料割引があるため、ウェルスナビの公式サイトから口座開設をして、実際に資産を運用しています。

WealthNavi開始2ヶ月の資産運用の進捗状況(+6.6%)

筆者の場合は、ウェルスナビは米国株式市場が大きく崩れたタイミングの2019年6月から、10万円ほどウェルスナビでの資産運用を再開しました。

1ヶ月経った時点で+5,021円、2ヶ月で+6,600円と、ほったらかしの資産運用としては非常に優秀なパフォーマンスを発揮しています。

ウェルスナビの公式サイトにもこれまでの運用実績は全て掲載されていますが、ウェルスナビは手数料1%程度で年間で10数%程度のリターンが出ていますので、資産運用としてはかなり優秀と言えます。

そんなウェルスナビ(WealthNavi)の中に「WealthNavi for JAL」や「WealthNavi for ANA」といった、資産運用しながらマイルを貯めることができるものあります。

続いては、そんなマイルが貯まるWealthNavi for JALやWealthNavi for ANAの評判や口コミ、メリット・デメリットをご紹介します。

WealthNavi for JALやWealthNavi for ANAの口コミや評判

ウェルスナビがANAと、THEOがJALと提携して、資産運用でマイルを貯めるキャンペーンを実施している。資産運用だけでなくマイルも貯まるのは良いね!

— とし@金融&経営リテラシー勉強中 (@toshiki5911) 2017年12月9日

2017/11/7の評価額【THEO】

THEO+ SBI証券は解約しました。

全額売却されていました。

2か月で+5%以上だったので、よしとします。ウェルスナビとも銘柄が被ってないので、分散するにはいいと思います。

THEO+ JALに入り直します。マイルを貯めたい! pic.twitter.com/tANOfzBXRo— 春子 (@harukoharukoha) 2017年11月6日

本家のWealthNaviと異なり、WealthNavi for JALやWealthNavi for ANAに関する口コミはそこまで多くないですが、やはりマイルを貯めている人にとっては適したサービスといえるでしょう。

お金のデザインが提供するロボアドバイザーの「THEO」も、同じようにマイルが貯まるサービスを提供しています。WealthNaviとTHEOの違いは、WealthNaviは10万円からの資産運用に対して、THEOは1万円から資産運用ができる点です。

但し、これまでのパフォーマンスはWealthNaviの方が高いため、正直なところあまりTHEOを使うメリットはありません。

WealthNavi for ネオモバなら1万円から投資が可能

また、SBIネオモバイル証券が提供する「WealthNavi for ネオモバイル証券」の場合は、1万円からWealthNaviのロボアドバイザーができます。

ですので、より少額から資産運用を始めたい方はSBIネオモバイル証券を利用される方がおすすめです。

また、SBIネオモバイル証券であればTポイントから投資することも可能ですので、元手ゼロで資産運用が可能です。月額220円で毎月固定Tポイントを200ptもらえますので、実質20円で利用することができます。

筆者も実際にSBIネオモバイル証券で、余ったTポイントを使って株式投資なども行っています。

SBIネオモバイル証券では、Tポイントを使って株式投資も1株からできますし、1株価からIPO投資にも参加できるため、持っておいて損はない証券口座と感じています。

WealthNavi for JALとWealthNavi for ANAの違い

WealthNavi for JALは、簡単にお伝えすると資産評価額に応じてマイルが貯まるサービスです。

WealthNavi for JALにて運用を開始すると、200マイルほどたまります。その後、資産評価額10万円以上のユーザーに、資産評価額1万円につき、毎月0.5マイルがたまります。

一方、WealthNavi for ANAの場合は、資産運用開始をすると300マイルもらえます。その後、平均資産評価額100万円以上の場合、年間最大で200マイルほどもらえます。

これだけを比較すると、WealthNavi for JALの方が、1,000万円を運用したら6,000マイル以上もたまりますのでお得です。

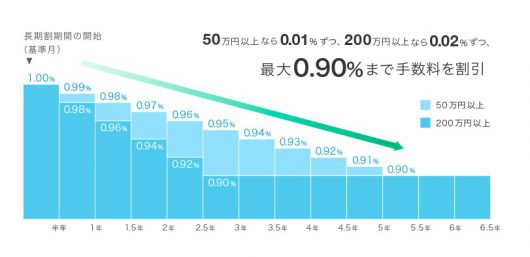

WealthNavi公式との違いは長期割(最大0.90%まで手数料を割引)

WealthNavi for JALやWealth Navi for ANAは、マイルが貯まるというお得な部分がある一方で、通常のウェルスナビで適応される「長期割」がありません。

WealthNaviの長期割は、50万円以上の預かり資産残高があると0.01%ずつ半年ごとに手数料がやすくなります。200万円以上を預けた場合は0.02%ずつ手数料がやすくなっていきますので、長期で資産運用をするほど手数料面ではやすくなります。

WealthNaviの手数料は預かり資産残高に対して年率1%程度と、通常のアクティブ型の投資信託よりも、購入時の手数料などがないため手数料はやすくなります。例えば、筆者が積立投資をしている、世界株に投資をする投資信託の「ひふみワールド」の年間手数料は1.48%程度です。

こちらと比べると手数料は安いですが、さらに長期的に資産運用をしようと考えている方は、なるべく手数料負担を下げた方が良いかと思います。ですので、ある程度まとまった資金があるならば、50万円や200万円から始めた方が長期的にみてお得になるでしょう。

WealthNavi for JALやWealth Navi for ANAがおすすめな方

以上を踏まえると、WealthNavi for JALやWealthNavi for ANAがおすすめなのは以下の方です。

- 50万円以下の運用で十分な方

- とにかくマイルを貯めたい方

- 手数料分よりもマイル重視の方

一方で、マイルを貯めることにそこまで固執していない方は、通常のWealthNaviを利用された方が何かとお得です。といいますのも、手数料が安くなることに加えて、基本的にサービスのアップデートがあった場合も、まずは本家のウェルスナビからスタートするのが一般的だからです。

その後、その機能アップデートが提携先のWealthNavi for JALやWealthNavi for ANA、WealthNavi for TOKYU POINTなどの派生サービスに適応されていくと考えるのが自然でしょう。

公式サイトのWealthNaviでの口座開設がおすすめな方

-ロボアドバイザーで全自動の資産運用-530x277.png)

通常のウェルスナビ自体は、以下のような方にはおすすめできる資産運用ツールです。

- 資産運用の初心者

- 老後に向けて貯蓄を貯めていきたい方

- コツコツと資産形成をしていきたい方

- 50万円以上でほったらかしの資産運用をしたい方

- 定期預金よりも良い運用方法をお探しの方

- 現金でもっていても仕方ないと感じている方

- 国際分散投資をしたい方

- 日々忙しくて資産運用に頭が回らない方

ウェルスナビは完全にほったらかしでOKの資産運用です。公式サイトから口座を開設し、インターネットバンキングから資金を入金すれば、それだけで資産運用を開始することができます。

リスク許容度は5段階から選ぶことができ、運用プランを自分で設定することができます。筆者の場合はリスク許容度5で、一番ハイリスク・ハイリターンの運用を行っています。

-1-530x258.png)

ですが、なるべくリスクを抑えて資産運用をしたい方は、リスク許容度1で資産運用を開始されるのがよいでしょう。その分リターンは減りますが、安定的な資産運用が可能です。

さらに、ウェルスナビであれば途中で運用プランを変えることができたり、毎月自動で積立を行うことなどもできますので、自分にあった資産運用スタイルを選べることも特徴です。得られた利益にかかる税金は申告分離課税で一律20.315%ですので、税金面でも優遇されています。