年利10%以上の投資信託をお探しでしょうか?

実は、これまでの実績が年利10%以上の投資信託を探すのは簡単なのですが、これから10%以上の利回りが発生する投資信託を探すのは、結構難しいです。と言いますのも、当たり前ですが、未来永劫これまでの実績が今後も続くかどうかは、誰にも分からないからです。

そこで今回は、年利10%以上の投資信託も紹介しつつ、年利10%以上を狙える他の金融商品も合わせてご紹介します。

今からの資産運用なら不動産投資クラウドファンディングが狙い目

これから年利10%以上を狙っていくのなら、不動産投資クラウドファンディングが狙い目です。不動産投資クラウドファンディングは、1口1万円からできる新しい不動産投資サービスです。

仕組みは簡単で、不動産投資クラウドファンディング事業者は、投資家である私たちから資金を集めて、優良な不動産物件に投資をします。そうして無事その物件から賃料収入を得ることができたり、購入時よりも高い価格で売却することができれば、その分の利益が私たち投資家の利益になります。

また、不動産投資クラウドファンディングであれば、売却時に物件の評価額が2~3割程度下落したとしても、元本が守られる仕組みが導入されています。

このような仕組みは投資信託や株式投資にはありませんし、その上で年間利回り8〜10%程度を狙えます。

これまでの資産運用でご自身のポートフォリオに不動産が入っていない方は、不動産投資クラウドファンディングをポートフォリオの一つに入れられることを検討されてみても良いかと思われます。

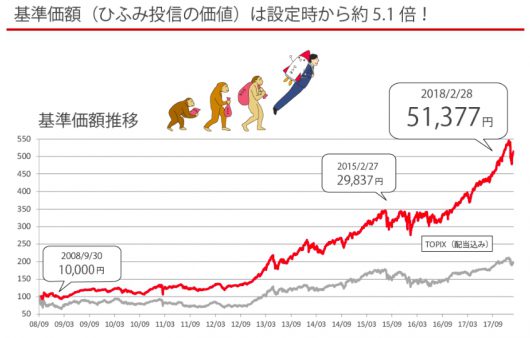

これまで毎年年利10%以上の実績を出している投資信託はひふみ投信

続いて、毎年10%以上のリターンを出している有名な投資信託には『ひふみ投信』があります。筆者も運用していますが以下のように利益が出ています。

ひふみ投信は、日本の成長株にフォーカスした投資信託です。2008年に運用が始まった当初の基準価格は1万円でしたが、2017年には4万円、そして2018年には5万円を突破し、純資産総額も順調に増え続けている、珍しい投資信託です。

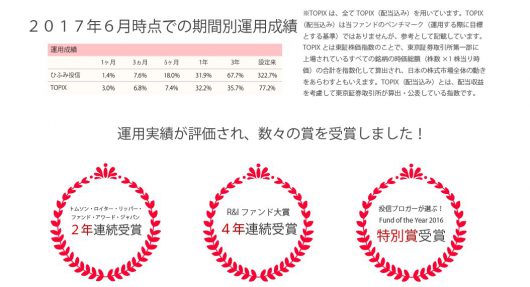

ひふみ投信の運用会社は、レオスキャピタルワークスという独立系の資産運用会社です。そのため、銀行や証券会社を通じて購入するのではなく、インターネット上でも直接購入が可能になっています。このような仕組みにより金融機関の販売手数料がかからないため、投資信託の購入時も解約時も手数料が無料で、信託報酬も1.0584%と、通常の投資信託と比べると安かったりします。

ひふみ投信は手数料が安くファンド大賞を4年連続で受賞

実際にこのようにパフォーマンスが高く手数料も安いため、これまでに4年連続でR&Iファンド大賞を受賞しており、毎年に換算すると20%程度の利回りとなっている投資信託です。

ただし、ひふみ投信は今は好調ですが、当たり前ですが今後ともこの実績が続く保証はどこにもありません。また、最近はAmazonなどの米国株を徐々に取り入れつつあるものの、基本的には日本の成長株にフォーカスしています。

ですので、日本経済が今後低迷した場合は、ある程度影響を受ける可能性はあります。したがって、ひふみ投信は現在日本株にあまり投資をされていない方や、他の金融商品とのバランスをとって投資するのであればおすすめできる投資信託と言えます。

ポートフォリオが日本円や日本株ばかりの方におすすめの資産運用は?

すでにご自身の資産のポートフォリオが日本円や日本株ばかりに偏っている方の場合は、日本だけでなく国際分散投資を自動で行ってくれる『WealthNavi』などのロボアドバイザーを併用するなど、今一度ポートフォリオを検討してみるのがおすすめです。

WealthNaviであれば、最初に簡単な6つの質問に答えるだけで、コンピューターが最適な資産運用プランを提案してくれます。資産のリバランスも税金の計算も自動でしてくれます。筆者もWealthNaviは手数料が1%(3,000万円以上は0.5%)のため利用していますが、本当にお金を入金するだけで、あとは自動で国際分散投資をしてくれます。

ポートフォリオは上記のように米国株・日欧株・新興国株・米国債券・金・不動産・現金と、完全に分散投資をしてくれています。

(2019年追記)ウェルスナビの資産運用実績(月利+6%以上)

ちなみに筆者は一度ウェルスナビでの資産運用を終了し、資金を出金していたのですが、2019年6月から10万円でウェルスナビの資産運用を再開しました。その結果、1ヶ月ちょっとで+6.6%の増加と、非常に高いリターンを得れています。

100万円でしたら6万円以上、1000万円の運用でしたら60万円程度のリターンを得られていたことになります。

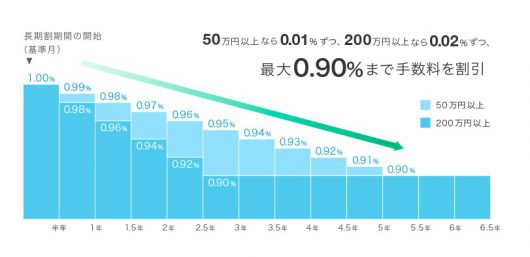

(2019年追記)WealthNaviで手数料の長期割も開始

さらに、長期間運用することで、50万円以上なら0.01%ずつ、200万円以上なら0.02%ずつ、最大0.90%まで手数料が割引になる長期割も始まりました。

WealthNaviは土日でも入金して始めることができますので、いつでも自分の好きなタイミングで始められます。実際入金してから途中で殆ど気にすることがありませんし、ほったらかしの投資が可能です。口座開設手数料や口座維持手数料も無料で、売却タイミングも自由です。

投資の初心者にとっても始めやすく、おすすめの資産運用の一つかと思います。

年利10%以上を狙える新しい金融商品とはソーシャルレンディング

続いて、投資信託以外に年利10%以上を狙える金融商品に何があるかというと、一つはソーシャルレンディングが挙げられます。ソーシャルレンディングとは、お金を借りたい人・企業とお金を貸したい人・企業を、オンライン上でつなげる金融仲介サービスです。

投資家からネット上でお金を集め、様々な投資先にお金を融資

まず、ソーシャルレンディング事業者は、ネット上で私たち投資家からお金を集めます。そして、投資家から集めたお金を、資金調達のニーズがある企業などに、きちんと与信審査をした上で貸出します。

その後、無事お金を貸した企業からお金が返済されれば、基本的には金利収入分が私たち投資家の収入となります。実際の取り分は、金利収入からソーシャルレンディング業者の取り分を引いた金額になりますが、それでも案件によっては年間利回りが10%を超えることは良くあります。

そのため、現状は投資信託などよりも高いパフォーマンスを発揮していることが殆どでしょう。

ソーシャルレンディングは経済の影響をあまり受けない

ソーシャルレンディングの良い点は、株式投資や投資信託と異なり、日本経済や株式市場の影響をあまり受けない点です。もちろん、お金を貸し出した企業が倒産してしまった場合は損失になりますので、元本保証の金融商品ではありません。

ですが、日本企業の株価が低迷しようが、企業に貸したお金がきちんと返ってくれさえすれば、投資家である私たちにリターンは出ます。

不動産担保付きのソーシャルレンディング案件であればリスクを抑えられる

そして最近では不動産担保付きのソーシャルレンディングも出てきています。

例えば代表的なサービスには、上場企業が運営する『OwnersBook』があります。OwnersBookの場合は、貸し出し先が不動産投資会社に特化しているため、貸し出しの際に不動産担保を取得しています。そのため、リスクをある程度抑えることができています。

と言いますのも、不動産担保付きの貸出案件であれば、貸出先が返済不可能な事態に陥るなどの最悪のケースになった場合でも、その不動産担保を売却すればある程度損失が補填できるからです。実際にOwnersBookは2014年のサービス開始から過去に一度も貸し倒れがありません。

ソーシャルレンディングの実際の利用者はどんな人?

以上のように、すでに投資信託を保有している人にとって、ソーシャルレンディングはリスク分散をすることができる資産運用の一手となっています。

それでは実際にどのような方が利用しているかというと、海外新興国向けソーシャルレンディングの『クラウドクレジット』のメインユーザーは30代以上で、年収300万円〜1000万円の方が約7割を占めるようです。

クラウドクレジットなどのソーシャルレンディングは、一度投資をしたらしばらくほったらかしでOKな資産運用です。投資期間も短期の数ヶ月のものあれば、3年程度の長期投資できる案件もあります。

そのため、株式投資などで毎日の株価の上げ下げを気にしたくない方や、すでに投資信託を保有していてリスク分散をしたい方などにはおすすめできる運用方法です。なお、クラウドクレジットは口座開設も口座維持手数料も取引手数料もかかりません。

大手総合商社の伊藤忠商事もクラウドクレジット株式会社には出資しており信頼性も高いサービスですので、興味が芽生えた方は実際に登録してみて、掲載されている案件を見比べてみるのが一番おすすめです。

年利ではなく日利で10%を狙える金融商品は仮想通貨

最後に、年利でも月利でもなく、日利で10%を狙える金融商品をご紹介します。結論からお伝えすると、それは仮想通貨です。

日本でも2017年から仮想通貨の普及がありましたが、仮想通貨は通常の金融商品よりもはるかに価格の変動が激しく(=ボラティリティが高く)、1日で10%〜30%程度変動することも珍しくありません。

そのため、とにかく短期で10%資産を増やしたいという方は、仮想通貨を資産運用のポートフォリオの一つに組み入れてみるのも一手です。

2017年の主な仮想通貨の年間リターン

| 仮想通貨名 | 単位 | 1月1日 | 12月31日 | 年間リターン |

| ビットコイン | BTC | 117,353円 | 1,570,001円 | 約13倍 |

| イーサリアム | ETH | 995円 | 85,094円 | 約85倍 |

| イーサリアムクラシック | ETC | 175円 | 3,010.3円 | 約17倍 |

| ライトコイン | LTC | 531円 | 25,683円 | 約48倍 |

| モナコイン | MONA | 2.8円 | 1,124円 | 約401倍 |

| リスク | LSK | 19円 | 2,270円 | 約119倍 |

| ビットコインキャッシュ | BCH | 32,825円(8/14誕生) | 278,663円 | 約8倍 |

例えば、上記は主な日本の仮想通貨の取引所で購入できる仮想通貨の年間リターンになります。日本発の仮想通貨であるモナコインなどは、1年間で約400倍以上もの上昇を見せていますので、年利10%どころか年利40,000%以上となっています。

このように、仮想通貨は従来の金融商品の常識を覆していますが、実際に2018年の現在も、日々の値動きは激しいです。

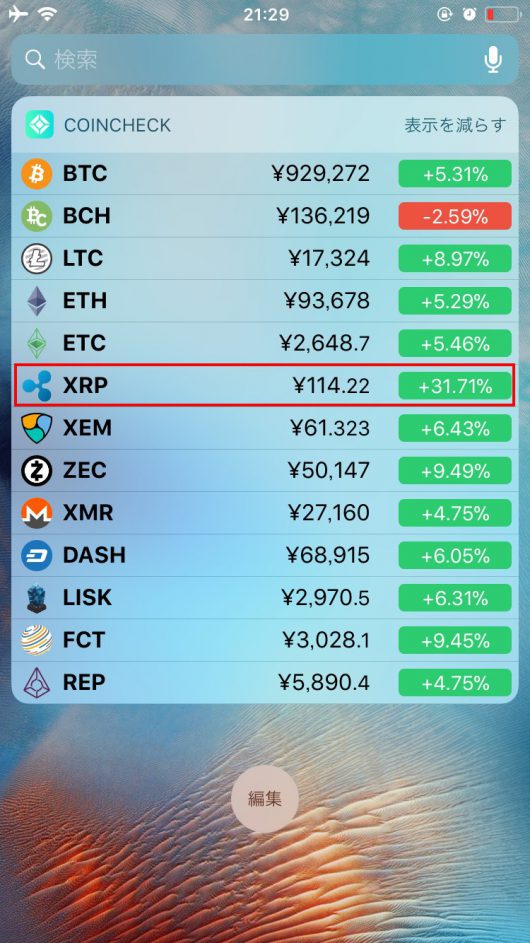

仮想通貨の日々の値動きは10%以上の変動が当たり前

例えば、これは昨日(2018年2月10日時点)の仮想通貨の値動きですが、24時間で30%以上も上昇している仮想通貨リップル(通貨単位:XRP)などが存在しました。

そして次の日には一転、-10%もの価格下落が見られた仮想通貨イーサリアムクラシック(通貨単位:ETC)もありました。

このように仮想通貨は激しい上昇と下降を凄まじいスピードで繰り返し、日々市場として成長していっているのです。仮想通貨市場は、今はまだ市場に対して賛否両論の状態ではあります。

仮想通貨という概念が消えることはもうない

ただし、2017年に仮想通貨は日本の法律(改正資金決済法)で、きちんと定義されました。仮想通貨という概念は2008年に誕生しましたが、2018年までに仮想通貨の交換業者のみならず、実際に仮想通貨を使える店舗や、仮想通貨の様々なサービスが生まれました。

ここまで利害関係者が増えてしまった以上、この仮想通貨という概念が消えることはもうないでしょう。将来的に日本円が仮想通貨に取って代わられることはなくとも、仮想通貨は確実に人々の生活の一部に浸透することでしょう。

そのため、仮想通貨に投資をするかどうかは別として、今のうちから仮想通貨について学んでおいた方が、将来的にメリットが大きくなる可能性も高いとは言えるでしょう。なぜなら日常生活に仮想通貨が浸透してきた時に、それを使いこなるリテラシーがなければ、儲けることもできないからです。

仮想通貨もインターネットと同じく、その可能性に気づいて早くから投資をしていた人々が、莫大な恩恵を受けています。しかし、そうは言ってもまだまだ日本で実際に所有している人は数%程度です。

10代、20代ではすでに多くの人がビットコインの所有を始めているようですが、40代以降となると5%以下となっています。ですが、逆に言えばこれから普及するにつれ、確実に新しい資金が仮想通貨市場に流れてきます。

仮想通貨は、金融庁に登録された仮想通貨の取引所で、数百円から購入することができます。365日24時間取引が可能なため、土日で資産運用をすることもできるのです。仮想通貨の今後の普及可能性を信じてみようと思った方は、まずは少額から仮想通貨を保有してみるのも良いでしょう。

ただし、ハイリスク・ハイリターンの投資商品にはなりますので、堅実な資産運用を模索されている方には不動産投資クラウドファンディングが一番おすすめです。