クラウドクレジットといえば、利回りが高いソーシャルレンディングとして有名です。

クラウドクレジットは本当に儲かる投資なのでしょうか。他のソーシャルレンディングや投資との比較をご紹介します。

クラウドクレジットの利回りは高いの?他のソーシャルレンディングと比較

まず、クラウドクレジットの期待利回りは約5.9%〜12.2%と、ソーシャルレンディングの中でも高水準となっています。下記が筆者が口座を開設して主に利用している、主なソーシャルレンディング事業者の期待利回りの比較表です。

| 事業者名(公式サイト) | 期待利回りの範囲 | 最低投資金額 | 不動産担保の有無 |

| クラウドクレジット |

約5.9%〜12.2% | 1万円〜 | 一部あり |

| OwnersBook | 約4.6%〜14.5% | 1万円〜 | 全案件あり |

| クラウドバンク | 約5.8% | 1万円〜 | 一部あり |

利回りは公式サイトから引用しておりますが、こちらの比較表を確認して見ても、クラウドクレジットよりも高い利回りのソーシャルレンディング事業者は、ほとんどありません。

唯一、不動産特化型のOwnersBook(オーナーズブック)のみ、期待利回りが14.5%の場合がありました。

OwnersBookは不動産特化型ソーシャルレンディング

【公式サイト】https://www.ownersbook.jp/

ですが、こちらのOwnersBookの利回りは、早期償還のために高くなっています。もともとの年間の期待利回りは6~7%程度だった案件が、予定よりも早く返済されることになったため、利回りが14.5%にまで上昇したのです。

OwnersBookは不動産特化型のソーシャルレンディングのため、貸出案件に不動産担保がついています。そのため、そもそも他の事業者よりも貸し倒れリスクが抑えられています。

ですので、どちらかと言えば年間の利回り自体は、クラウドクレジットなどよりも基本的には低いと考えて良いでしょう。ただし、その分リスクをもう少し抑えたい投資家にとっては、OwnersBookは適している金融商品と言えます。

(2019年追記)クラウドクレジットで購入するとTポイントがもらえるキャンペーン開始

【公式サイト】https://crowdcredit.jp/

1万円からできる貸付型クラウドファンディングのクラウドクレジットでは、20万円以上の投資でTポイントが5000ptも貯まるキャンペーンを2019年9月13日から開始しました。

案件の表面利回りが年利約5.5%~12.5%と比較的ソーシャルレンディング事業者の中では高くなっており、累計出資金額約220億円、運用残高約124億円、ユーザー登録数は39,000名以上(2019年9月8日時点)のサービスのため、一定の信頼感が置けると言えるでしょう。

また、クラウドクレジット株式会社には、大手総合商社の伊藤忠商事も出資をしていることで有名です。インターネット上から投資初心者でも簡単に海外新興国投資ができる点が特徴で、債券や預金よりも利率が良く、株式市場などの動向に影響されづらいなどの特徴をもちます。

クラウドクレジットで購入するとSBIポイントがもらえる(追記)

| 付与SBIポイント | 5,000ポイント |

| 付与条件 | キャンペーン期間中、新規で当社においてID登録の上、 20万円以上の当社ファンドを購入された方 |

| キャンペーン期間 | 2019年11月1日(金)0時0分 ~ 2019年12月31日(火) 23時59分 |

| ポイント付与予定日 | 2020年1月下旬~2月上旬 |

また、2019年11月1日からは、クラウドクレジットで20万円以上のファンド購入でSBIポイントがもらえるキャンペーンが始まりました。

SBIポイントは、Tポイントと比べると知名度が低いように思われますが、SBIグループのポイントプログラムで、会員登録数(SBI iD)は75万人、年間利用5億ポイント、累計利用45億ポイントを超えています。

貯めたポイントは現金・商品・各種ポイント等への交換に加え、旅行やショッピング等に活用できますので、その使い道は幅広いと言えるでしょう。

新興国投資のクラウドクレジットは1万円からできる貸付型クラウドファンディング

【公式サイト】https://crowdcredit.jp/

『クラウドクレジット』のサービスを簡単にご紹介すると、1万円から海外新興国の今後成長が見込まれるベンチャー企業に投資をすることができるサービスです。これまでの平均利回りは6%程度と高く、クラウドクレジットの公式サイトでも損益分布図は公開されています。

直近の具体的な案件としてはキルギスやユーラシア、インドネシアやメキシコなど幅広い海外案件が掲載されています。

表面利回りは8〜12%程度が多く、期間も13〜31ヶ月と幅広い案件が掲載されています。

投資をしながらTポイントを貯めたい方などは、この機会にクラウドクレジットの口座開設をされてみてはいかがでしょうか。Tポイントは、日本人の2人に1人を超える6,961万人が利用する共通ポイントサービスです。

サービス開始から15年以上経ち、今ではコンビニエンスストア、スーパーマーケット、ドラッグストア、飲食店、衣料店、家電量販店、携帯電話、ネットショッピング、電気・ガスなど全国106万を超える店舗で、生活に密着したあらゆるライフシーンで利用が可能です。

クラウドクレジットの良い口コミ

新しい投資先調べてるけどSBIソーシャルレンディングとクラウドクレジットが良いのかな。株、投資信託、仮想通貨は儲けられたけどソーシャルレンディングはどうなるだろ。

— ネオ@FGO&アズレン (@neo_ps) June 24, 2018

ユニセフにかかる人件費(手数料)は意外と多いです。

もし世界に貢献したいなら、ユニセフではなく、ソーシャルレンディングがありかと思います。

貧しい地域の資金援助なるし、数年後に返ってくる。

そしたら、また援助すれば良いです。いまならクラウドクレジットとか頑張ってる社長もいます。 pic.twitter.com/Lh2YyP8qSK

— ミナ@ロボアド研究(相互中 (@unyo43com) May 30, 2019

クラウドクレジットの悪い口コミ

ソーシャルレンディング初心者にクラウドクレジットを勧めるのはどうなのかな?と。

決してクラクレが悪いって意味ではない。

ただ普通のソシャレンに比べて・借り手が海外企業なので調べにくい

・同様に保全の有効性も判断しにくい

・為替の影響を受けるある程度、数をこなした中級者向けでは?

— 小心タロウ@1300万円投資中 (@viviri_man) August 18, 2019

クラウドクレジットのロシアルーブル建マイクロローン事業者ファンドが償還されました。想定利回り11.9%で50万円ぶっこみましたが、為替負けして、49万5千円のマイナス償還になりました。(泣) 為替負けしてるのわかってる時期に償還されちゃうと為替リスクがとりづらいです。なんか良い仕組みない?

— かもじゅう (@kamo1010) December 7, 2018

ネット上にはクラウドクレジットの良い口コミも悪い口コミもありましたので、為替リスクなども吟味した上での案件の投資判断が重要で、当サイトでもクラウドクレジットの案件投資判断方法については解説しています。

クラウドクレジットの口座開設方法(無料)

クラウドクレジットの口座開設方法は簡単です。

まずはこちらから公式サイトに移動します。そうすると「ユーザー登録」ボタンがありますので、そちらをクリックします。

そうすると「CrowdcreditID」「パスワード」「Eメールアドレス」「秘密の質問」などの項目がありますので、それぞれを入力して「送信」ボタンを押します。送信が完了すると「info@crowdcredit.jp」から、登録した「Eメールアドレス」宛にメールが届きます。

クラウドクレジットから届いたメールのURLをクリック

そして届いたメールのリンクをクリックして、24時間以内にページを有効化します。

ページを有効化した後は、アカウント情報(投資家適合性や個人情報など)を登録します。アカウント情報の登録が完了すると、下記のメールがクラウドクレジットから送られてきます。

クラウドクレジットからハガキを受け取り、お客様コードを入力

クラウドクレジットの審査に無事通過すると、通常3営業日〜1週間程度で、クラウドクレジットからハガキが自宅に届く仕組みになっています。

ハガキには「お客様コード(5桁の数字)」が記載されていますので、そちらのお客様コードをマイページの「投資家申請」ページで入力すると、口座開設が完了します。

なお、ネットでのアカウント情報登録後、15日以内にお客様コードの入力が必要になりますので、直近に投資をしない場合でも、ハガキが到着したらまずはコードを入力しておくのが良いでしょう。

クラウドクレジットよりも儲かる投資とは?

ちなみにこれまでの比較を踏まえると、もしクラウドクレジットなどのソーシャルレンディングよりも、さらに利回りが高くて儲かる可能性が高い投資をしたい場合は、ソーシャルレンディング以外の投資も検討された方が良いでしょう。

クラウドクレジットよりも儲かる可能性がある投資には、例えば下記の2つの方法があります。

- 仮想通貨をポートフォリオに加える

- 独立系資産運用会社の投資信託をポートフォリオに加える

まず、①仮想通貨をポートフォリオに加えるという、資産運用の方法があります。実際に2017年の主要な仮想通貨の年間リターンを確認してみると、下記のようになります。

2017年の主な仮想通貨の年間リターン

| 仮想通貨名 | 単位 | 1月1日 | 12月31日 | 年間リターン |

| ビットコイン | BTC | 117,353円 | 1,570,001円 | 約13倍 |

| イーサリアム | ETH | 995円 | 85,094円 | 約85倍 |

| イーサリアムクラシック | ETC | 175円 | 3,010.3円 | 約17倍 |

| ライトコイン | LTC | 531円 | 25,683円 | 約48倍 |

| モナコイン | MONA | 2.8円 | 1,124円 | 約401倍 |

| リスク | LSK | 19円 | 2,270円 | 約119倍 |

| ビットコインキャッシュ | BCH | 32,825円(8/14誕生) | 278,663円 | 約8倍 |

こちらは大手仮想通貨の取引所ビットフライヤーで購入ができる仮想通貨の年間リターンになりますが、利回りは10数%どころか、モナコインなどは40,000%となっています。

ですので、2017年の年初にモナコインに10万円程度を投資して年末に利確をしていれば、税引前にはなりますが約4,000万円も手に入った計算になります。

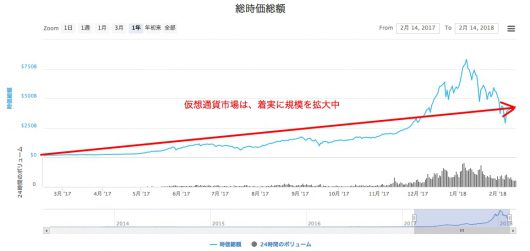

(2018年追記)仮想通貨市場自体は引き続き成長中

しかしながら、この上昇が2018年も続くかというと、不透明な部分はあります。

ただし、仮想通貨市場はまだ誕生したばかりの新しい市場ですので、今後の成長性には期待が持てます。実際に1年間の成長度合いを確認して見ても、2017年に200億ドル以下だった仮想通貨市場は、2018年には4,000億ドルもの市場規模になっています。

もちろん、リターンが高いからといって、全資産を仮想通貨に投じることは全くおすすめしません。しかしながら、ソーシャルレンディングでの投資に加えて、資産の10%程度は仮想通貨に資金を投じた方が、結果として総合的なリターンが高くなる可能性があるとは言えるでしょう。

仮想通貨は数百円の少額から、土日も含めて24時間いつでも購入することが可能です。インターネット上の金融庁登録済の仮想通貨の交換業者に口座を開設すれば、誰でも数分で簡単に購入することができるのです。現在ソーシャルレンディングに数十万円の投資を検討されている方は、仮想通貨も数万円程度はポートフォリオに加えてみるのも良いでしょう。

独立系資産運用会社の投資信託をポートフォリオに加える

他にも、完全に独立系の資産運用会社に、資産運用を任せてしまうという手もあります。

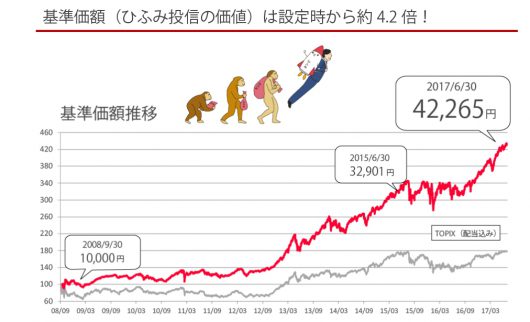

例えば、そのような資産運用会社には、毎年利回り20%以上の実績を残している「ひふみ投信」を提供する、レオスキャピタルワークス株式会社があります。筆者もひふみ投信は口座を保有しており、下記のようなリターンを出しています。

また、ひふみ投信はインターネット上から簡単に申し込みや口座開設が可能で、手数料も1%程度、月々1万円からの積立投資も可能です。

ひふみ投信は手数料が安く1万円から投資が可能なアクティブ型投資信託

ひふみ投信は、通常の投資信託とは異なり、購入時の手数料も、解約時の手数料も無料です。そのため、まずは無料の口座開設をしておき、欲しくなったら購入する形でも、手数料などはかかりません。

ただし、ひふみ投信のポートフォリオは、日本の成長企業にフォーカスしています。そのため、クラウドクレジットなどのソーシャルレンディングと異なり、日本経済の影響を受ける可能性は高いでしょう。今後数年は日本経済も大丈夫だろうと考えている方は、ソーシャルレンディングとのバランスを取りながら、ひふみ投信の利用も検討されて見ても良いのではないでしょうか。

-300x200.png)