他のソーシャルレンディング事業者と比べても、クラウドクレジットは海外新興国向けの案件を取り扱っているため、全体的に利回りが高い案件が多いです。

ですが、その分返済期間も数年以上のものが多いため、最終的にお金がきちんと返済されるのかについて不安があります。

そこで今回は、クラウドクレジットにおける個別案件の貸し倒れリスクに焦点をあてて、その回避方法を具体的にお伝えします。

クラウドクレジットは会社としての信頼性は高いが…

クラウドクレジットの事業者としての信頼性(倒産するかどうかなど)に関しては、金融庁にきちんと登録されている企業で、大手総合商社の伊藤忠商事も出資しているため、そこまでの不安はありません。

(2018年追記)電通とも業務提携を実施し、さらに2017年12月には4億円もの資金調達を実施しました。

そのため気をつけなければならないのは、クラウドクレジットの倒産リスクよりも、案件自体のデフォルトリスク(貸倒れリスク)です。

そこで実際にクラウドクレジットで投資するにあたって、案件のどこを注意して確認すべきか?という点をお伝えします。

クラウドクレジットの個別案件の実績を即座に確認する方法

恐らく「クラウドクレジットの個別案件の返済実績ってどうなってるの?」というところが多くの人は一番気になるかと思います。

そのため、まずはこちらのクラウドクレジットの「運用報告」ページへ飛びます。

クラウドクレジットの運用報告ページを確認

そうすると運用報告ページでは、「満期時運用報告レポート」「期待リターンマップ」「運用状況報告」が確認できます。

クラウドクレジットのこれまでの実績の詳細を見たい時には「運用報告レポート」をしっかりと確認した方が良いでしょう。

ですが、そこまで一つ一つの案件をじっくり確認していては相当時間がかかってしまいますので、おすすめなのは「期待リターンマップ」を確認する方法です。

クラウドクレジットの期待リターン予測マップを確認

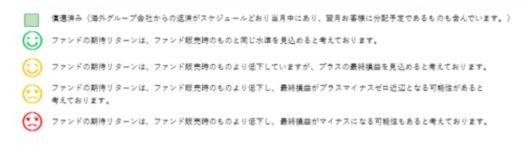

期待リターンマップは、簡単にお伝えすると、顔の色によって案件のリスクを区別することができます。

具体的には、大きく下記に分かれています。

- 顔が緑のもの:低リスク案件

- 顔が赤のもの:高リスク案件

上記の区別をより正確にお伝えすると、顔が緑のものは「期待リターンはファンド販売時のものと同じ水準を見込めると考えられる」となっています。

一方、赤色のものは「最終損益がマイナスになる可能性がある」といった形になっています。従って、リスクを取りたく無い方は、顔が緑色のものを選んだ方が良いでしょう。

例えば、「ペルー小口債権者プロジェクト」などは、クラウドクレジットが長年取り扱っている案件で、顔が緑色になっています。

ファンドの期待リターンに関する顔色の詳細

クラウドクレジットの案件には、基本的にはそもそも顔が「緑色」の案件が多いですが、とにかくリスクを排除したい方は、顔が「緑色」の案件内での検討をされた方が良いように思います。

一方、リスクをとってでもハイリターンを求める方は、「赤色」などの案件にチャレンジしても良いでしょう。

クラウドクレジットの案件を判断するために見るべきポイント5つ

続いて、クラウドクレジットのファンド(案件)一覧から、「どの案件に投資するのか?」を判断する際に、確認した方が良いポイントを5つご紹介します。

まず、ここまで説明してきた「期待リターンマップ」によると、上記の案件一覧で一番上にある「ペルー小口債権者支援プロジェクト」は、2年の運用実績があり、なおかつ顔は「緑色」に該当するため、期待リターンを得られる確率は高いと言えます。

そしてこの期待リターンマップの前提を踏まえた上で、ファンドの一覧表から更に着目するのが下記5つのポイントです。

- 償還実績

- 為替リスク

- 期待利回り

- 運用期間

- 分配方法

それではひとつひとつ図解しながら詳細を解説していきます。

① 償還実績

まず、こちらのクラウドクレジットの「ファンド情報」ページに飛んで、「償還実績」を確認します。

こちらの「償還実績」に関してでですが、償還実績があるからといって、確実に投資元本が返ってくるとは限りません。

ですが、普通に考えると、無いよりかはあった方が良いかと思いますし、筆者もそれなりに大きな金額を投資していることもありますので、基本的に「償還実績あり」を選びます。

② 為替リスク

続いて大事なポイントは「為替リスク」です。なお、「為替リスク」は右側の「通貨」の部分で確認しても良いです。

こちらは例えば、上記の図で言えば「為替ヘッジ」とついておらず「ロシアルーブル建て」と記載されている場合、ルーブルの価値が大幅に下がった場合、損失を被るリスクがあるということです。

ちなみに筆者は、今回はこのロシアルーブル建てのファンドへの投資は見送りました。

もちろん、きちんと償還されて大幅なリターンを得ることができる可能性もありますので、この辺りはリスクヘッジの考え方次第とは言えます。

ですがいずれにせよ、「為替リスク」があるものについては、過去のレート推移などもきちんと確認しておいた方が良いです。例えば、ロシアルーブルと円の推移を確認します。

そうすると、実はロシア・ルーブルは上記のような形で、2000年からずっと下降気味です。

逆に言えば、「今がきっと底で今後は上昇するから大丈夫」という考え方もできますが、筆者としては少々リスクがあるかなということで、今回は投資を見送りました。

個人的には、今回投資するとしても「為替ヘッジあり」の方がまだ良いかなという判断です。ただし基本的に為替ヘッジがつくとコストが嵩みますので、その点にも注意が必要です。

③ 期待利回り & ④ 運用期間

続いての確認ポイントは「期待利回り」と「運用期間」です。ここは人それぞれの運用スタイルにもよりますが、筆者が一番投資したいと思う案件は、期待利回りが高くて運用期間が短い案件です。

もちろん、人によっては3年程度の長期間の案件に投資し、ほったらかしにしたい人もいることでしょう。また、一般的には利回りが高い分リスクも大きくなりますので、そのバランスについては見極めが必要です。

ですが、筆者がなるべく運用期間の短い案件(1年程度)に投資したい理由としては、例えば3年程度の案件に投資をした場合、その3年の間に他に投資したい案件などが出てきたら、その時に資金を動かせないのが嫌だからです。

一方、「3年程度はこの資金は使わない」と考えて資金を預ける投資判断もありますし、「毎年確認するのもちょっと面倒…」と考える方も、もちろんいるかと思います。

この点に関しては「正解」は無いと思いますので、人それぞれ運用スタイルは違って良いでしょう。

⑤ 分配方法

最後に「分配方法」についても一応は確認をしますが、ここに関しては筆者はそこまで気にしていません。

もちろん「元利均等返済」の方が、毎月安定的に分配金を受け取ることができますので、そのお金をまた別の投資に回すことができるというメリットはあります。

ですが、13ヶ月など1年程度の投資であれば、そのまま放置しておく形でも良いかなと個人的には考えています。定期預金に預けておくよりも利回りは断然良いですし、色々動かしてまた新たな投資案件を探すのも大変です。

また、使わないお金として一定期間放置しておくのは、精神的な安心感にもつながります。それに資金を放置している間は、別のことにも取り組めますからね。

最終投資前には商品概要もきちんと確認を

以上のポイントに加えて、いざ投資する際には「他にも落ち度はないか?」ということで、案件の基本情報にはさらっとでも全て目を通しておくべきでしょう。

ソーシャルレンディング事業者の中でも、クラウドクレジットは「基本データ」「商品紹介」「投資スキーム」「提携会社」「主なリスク」「運用レポート」など、非常にわかりやすく案件の概要を記載してくれています。

投資初心者でも確認しやすいページ構成となっていますので、投資の前には一度読んでおいた方が良いでしょう。大事な資金を投じる訳ですから、時間をかける価値があります。

クラウドクレジットには1万円からの少額投資も可能

クラウドクレジットにおける案件判断方法(貸し倒れリスクを最小化する方法)は以上になりますが、クラウドクレジットは事業者としての信頼性も高いです。

また、1万円からでも始めることができますので、門戸の広いサービスとなっています。30代〜40代の方がメインで利用されているようですが、20代の方でも10%は利用しています。

まだソーシャルレンディング投資をされたことがない方や、これから資産運用を始めたい方なども、しっかりと案件を見極めた上で、まずは少額からでも運用を始めてみてはいかがでしょうか?

-300x200.png)