1000万円を資産運用するとなると、誰しもが悩みます。ですが、悩んだ末に銀行などに相談しに行ってしまっては、良くわからない「投資信託」や「保険」などを勧められてしまうのがオチです。

筆者の場合は上記のように三井住友銀行に1000万円ちょっと残高を置いておいたら、投資信託勧誘の電話がかかってきたりと、ロクなことがありませんでした。

そこで今回は、そのような投資の失敗をしたくない方向けに、1000万円のおすすめの資産運用の方法を4つほどご紹介します。また、筆者の実際の1000万円の資産運用ポートフォリオも当サイトではご紹介しています。

1000万円の資産運用をする際にまず検討すべきこと2つ

現代ではテクノロジーの発達によって、資産運用の選択肢もだいぶ増えました。

資産運用は投資信託だけじゃない

後ほどご紹介しますが、ソーシャルレンディングやクラウドファンディング、ロボアドバイザーなど、銀行で購入することができない金融商品もかなり増えてきています。

1000万円もあるのですから、その運用先については投資信託に限らずにしっかりと検討すべきです。また、今手元にある1000万円を全額資産運用に回せるのか?、それとも500万円だけを投資に回せるのか?によっても、資産運用のスタイルは異なります。

やみくもに投資を始める前に目標金額と運用期間を決める

いずれにせよ、1000万円の資産運用で一番最初に決めるべきなのは、目標金額と運用期間です。

例えば、仮に今あなたが35歳だとします。10年後の45歳までに、1000万円を1100万円にしたいのでしょうか? それとも、45歳までには倍の2000万円にはしたいのでしょうか?

このように、目標金額と運用期間によって、資産運用の戦略は大きく変わってきます。

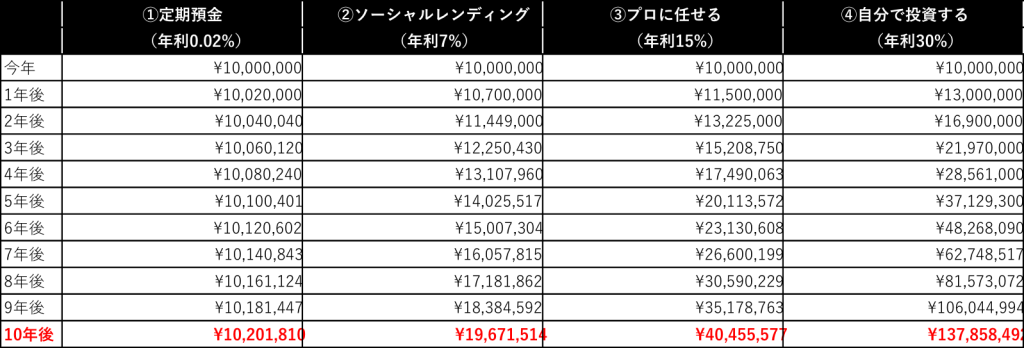

1000万円の資産運用の方法別シュミレーション(10年間)

そこで、まずはざっくりとした、10年間の資産運用の手段別シュミレーションを考えてみます。

1000万円の資産運用で自分の目標金額と運用期間を決めたら、次にどのような方法でそれを実現するか?という「資産運用の手段」を検討する必要があるからです。上記の表を簡単に要約しますと、下記のシュミレーションとなります。

- 定期預金で運用した場合:10,201,810円

- S&P500連動型ETFやソーシャルレンディングで運用した場合:19,671,514円

- プロに任せて運用して上手くいった場合:40,455,577円

- 自分で運用して勝ち続けた場合:137,858,492円

もちろん最終的な金額は前後するでしょうし、必ずこのような結果になるという訳ではありません。

また、大きくリスクを取った場合は資産運用に失敗してしまう可能性もありますので、一旦参考程度に留めておいてください。それでは、それぞれの詳細を確認します。

① 10年後に20万円増えていれば良い方(年利0.02%)

まず、本当に10年後に少しでもお金が増えていれば良いという方は、銀行の定期預金などを利用するのが良いでしょう。

ただし、現代はメガバンクの定期預金に預けておいても、年利0.02%程度しかつかない時代です。そして、今後この定期預金の金利が上がることも考え辛い状況です。

非常にローリスクな資産運用という観点で言えば、定期預金以外にも債券(国債・個人向け社債など)などの利用も考えられます。ただし、これらは全く大きなリターンを見込める方法ではありませんし、老後の資産形成にもなりません。

ですので、このレベルの資産運用を行うことを考えるのであれば、恐らく現在の仕事を頑張って給料を上げたり転職してキャリアアップした方がお金は稼げるでしょう。

② 10年後に2倍の2000万円を目指したい方(年利7%)

続いて、10年後に2倍ぐらいには増やしていたいという方は、それなりに高い利回りの金融商品にお金を投資しない限りは、実現は不可能です。例えば、S&P連動型のETFにコツコツと投資をしていくといった方法が有名です。

ですが、そのような株式市場への集中投資だけでは不安という方におすすめなのが、年間10%程度の利回りがあるソーシャルレンディングという新しい金融商品です。

投資信託よりも高利回りのソーシャルレンディング

ソーシャルレンディングとは、お金を貸したい人・企業と、お金を借りたい人・企業をインターネットで結びつける仲介サービスのことです。

つまり、企業への貸し出しに伴う金利収入が、投資家に対する主なリターンとなります。本質は貸したお金が返ってくるかどうかですので、株式市場や世界経済の動向を気にする必要がありません。

欧米では既に人気の金融商品なのがソーシャルレンディング

もともとソーシャルレンディングは、2005年にイギリスのZopaという会社が始めたサービスです。

米国ではLending Clubという会社が2015年にNY証券取引所に上場し、時価総額1兆円をつけるなど、以前より欧米では人気の金融商品となっていました。そんなソーシャルレンディングですが、2016年ごろから日本でも知名度は高くなってきています。

主に上場企業に貸出を行う貸付型ファンドのfundsも狙い目

【公式サイト】https://funds.jp/

そんな中、2019年に、あらかじめ運用期間と利回りが決まっており、主に上場企業に貸付を行う貸付ファンドに投資できる『Funds(ファンズ))』がスタートしました。

ファンズの仕組みは、投資家である私たちはファンド組成企業に投資を行います。その後、ファンド組成企業は主に上場企業などの借り手にお金を貸し出します。

そして無事上場企業などからお金が返済されると、その元本と利息分の収益が、私たち投資家に分配されます。これまでのソーシャルレンディングは未上場企業への貸付が一般的でしたので、ファンズは新しい資産運用手段として非常に注目されています。

主な利回りは上記の案件のように1.5%〜6%程度となっており、運用期間は1年程度で、1円単位の少額から投資が可能です。そのため、まずは少額から投資を始めたい初心者にも向いています。

口座開設や口座維持手数料、取引手数料などは全て無料です。現在は案件に人気が集中しすぎており、案件募集が始まるとすぐに埋まってしまう状況ですので、案件募集と同時に投資できるように、事前に口座開設を完了させておくと良いでしょう。

③ 10年後に4000万円以上を目指したい方(年利15%)

続いて、S&P500やソーシャルレンディング以上の利回り、例えば年利15%以上を求める方は、信頼できる資産運用のプロにお任せしてしまう方法がおすすめです。

具体的には、いくつかの簡単な質問に答えるだけで、コンピューター(AI)が自分にとって最適な資産運用を提案してくれて、勝手に国際分散投資をしてくれるロボアドバイザー『WealthNavi』があります。

ロボアドバイザーのWealthNaviは、本当に資金を入金するだけで完全にお任せで資産運用をしてくれます。すでに23万件以上の申込があり、預かり資産残高1,600億円以上のNo.1ロボアドバイザー担っています(2019年7月11日時点)。

(2018年追記)ウェルスナビの資産運用実績

実際にウェルスナビでは、2016年1月のサービス開始から2017年12月までの運用によって、大きなリスクを許容しない運用プランであっても、ドル建てで15%以上のリターンを達成しています。

リスクを一番許容した場合の運用プランであれば58%ものリターンを出していますので、当初から運用を開始している人の場合、大きなリターンを得られていることでしょう。

(2019年追記)ウェルスナビの資産運用実績(月利+6%以上)

ちなみに筆者は2019年6月から10万円でウェルスナビの資産運用を再開したところ、1ヶ月ちょっとで+6.6%の増加と、非常に高いリターンを得れています。100万円でしたら6万円以上、1000万円の運用でしたら60万円程度のリターンを得られていたことになります。

もちろん、このようなウェルスナビの高い利回りが、未来永劫続くかどうかは分かりません。ただし、自分で株式投資などに取り組むよりも、資産運用のプロに任せた方がリターンが良さそうと考える方にとっては、ウェルスナビは適しています。

ウェルスナビの場合はお金を入金するだけで国際分散投資をしてくれて、自動的に資産のリバランスや税金の計算までしてくれます。手数料は年間1%の信託報酬のみで、長期的に運用をすると0.9%まで手数料の割引があります。

ウェルスナビは資産運用の初心者の方や自分で資産運用を学ぶ時間がない方、国際分散投資をして年利15%以上を狙いたい方にはおすすめです。特にウェルスナビで得られた利益は申告分離課税になりますので、どんなに利益が得られても20.315%しか税金はかかりません。

LINEと提携したFOLIOのテーマ投資とは?

続いて、2018年の後半ごろからスタートした新しいロボアドバイザーが『FOLIO』です。

FOLIOは大手IT企業のLINEとも提携している、新しいオンライン証券です。FOLIOには、WealthNaviと同じく完全にお任せの資産運用ができる「ロボアドバイザー投資」があるだけでなく、テーマを選んで投資ができる「テーマ投資」のサービスもあります。

テーマ自体は、資産運用のプロが選んだ個別の10銘柄から構成されているため、要は自分が気になる市場や業界に投資をするイメージです。

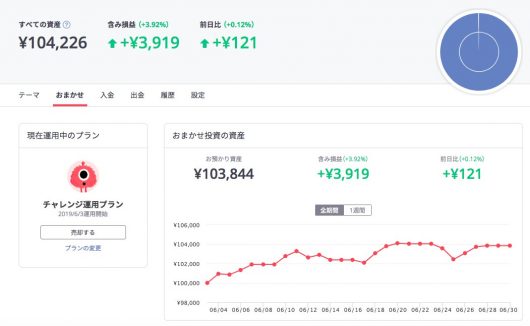

FOLIOおまかせ投資の資産運用実績(月利+3.9%以上)

ちなみに筆者はフォリオのお任せ投資で10万円ほど運用を開始したところ、1ヶ月で+3.9%以上のリターンを得ることができています。さらに2019年には、フォリオのこの資産運用アルゴリズムを用いて、LINEでも500円から投資を行うことができるようになりました。

LINEスマート投資は2020年4月まで手数料が無料

筆者も毎月LINEワンコイン投資で10万円ほど積立投資を行なっていますが、実際に成果が上がっています。ポートフォリオはウェルスナビよりも米国債券などの債券が多めになっています。

毎週水曜日に2.5万円ずつ引き落とされ、月間で10万円ずつ引き落としが行われることで、LINE PAY残高ボーナスの付与率が2%になります。

これによって積立投資で資産運用ができることに加えて、毎月2000円分のLINE POINTがもらえますので、実際のところ10万円を預けて2%の預金金利が付いているような状態です。

定期預金でも0.02%の時代に100倍以上のリターンを得られていますので、LINEワンコイン投資はおすすめです。

独立系の資産運用会社に資産運用をお任せすることで10年で5倍以上のリターンが達成可能に

他の方法としては、独立系の資産運用会社に資産運用をお任せしてしまう手法もあります。

例えば、そのような独立系の資産運用会社にはどこがあるかというと、主に日本の成長株に投資をするレオスキャピタルワークスという会社があります。レオス・キャピタルワークスは「ひふみ投信」という投資信託のみを扱う会社ですが、そのリターンが非常に高いのです。

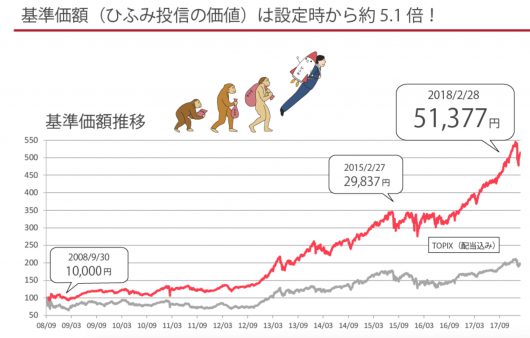

ひふみ投信は10年以内に約5倍以上のリターンを実現

この「ひふみ投信」は、2008年10月に基準価格1万円から始まりました。ですが、2018年には5万円を超えていますので、10年以内に約5倍以上のリターンを実現しています。

ちなみに筆者もひふみ投信に250万円ほどを投資をして、1年間で114%の含み益となっています。

ですので、自分で株式投資をして、10年間でひふみ投信以上のパフォーマンスを出す自信のない方は、このような運用のプロが集う独立系の資産運用会社へ資産を預けてみるのも良いでしょう。

筆者の場合は個別銘柄の株式投資もやりつつも、ひふみ投信やひふみワールド(世界株に投資)も利用しており、毎月コツコツと積立投資を行っています。

ひふみ投信は1万円の少額から始められて手数料も年1%と安い

ひふみ投信は、例えば富裕層向けのヘッジファンドなどとは異なり、基本的に誰でも1万円の少額から始められます。さらに、買付時も解約時も手数料が無料で、信託報酬も年1.0584%のみです。

先ほどご紹介したロボアドバイザーと同程度の手数料となっており、多くの人々に門戸が開かれている金融商品と言えます。なお、このようなお任せ型の資産運用スタイルの本質は、資産運用会社を信頼できるかどうか?につきます。

ですので、きちんとひふみ投信の公式サイトを確認するなどして、運用会社が本当に信頼できるのかどうかを判断した上で、ひふみ投信を購入されることをおすすめします。

④ 10年後には億万長者になっていたい方(年利30%以上)

最後に、10年後には億万長者になっていたい方は、通常の金融商品で運用しても実現は難しいです。

また、どんなにパフォーマンスが良いプロであっても、10年間継続して毎年の利回り30%以上のリターンを生み出すのは難しいかと思います。従って、自分で積極的に投資するしかありません。

株式投資か仮想通貨投資が無難

そこでおすすめの投資対象先は、株式投資か仮想通貨投資です。

株式投資であれば、毎年10倍以上に値上がりする銘柄はあります。また、仮想通貨投資においては、2017年の1年で400倍以上に上昇した銘柄(リップルなど)も存在しました。

なお、ハイリスク・ハイリターンという観点だけからいうと、株式のデイトレードやFXなどの取引もありますが、中長期的な資産運用としてはそれらは適していません。

FXに取り組むなら専業トレーダーになる方が良い

せっかく貯めた1000万円を一瞬に0にしてしまう可能性もありますし、そもそも多くの人は毎日PCの前に張り付いてトレーディングをすることはできません。

中途半端なトレードで勝てるほど投資の世界が甘いのであれば、今頃世の中は億万長者で溢れています。そのため短期トレードで億万長者を目指す場合は、専業トレーダーとして独立した方が良いでしょう。

株式投資に取り組む場合は基礎の勉強から始めるのが吉

ここで株式投資に取り組むと決めた場合は、まずは株式投資について勉強する必要があります。

株式投資市場には上述したような金融のプロ達が参戦している訳ですから、素人が何も学ばずに市場に参戦してしまっては、ただのカモとなってしまいます。

なんとなく株式投資をしてお金が稼げるのであれば、今頃世の中は億万長者で溢れいています。ですので、基本的に株式投資についても、学ばなければ勝てるようにはなりません。

そのため、数年間継続して学び続ける意欲のある方や、そもそも企業分析や有価証券報告書を読むのが好きな方に適している方法です。

株式投資を一番効率よく学ぶ方法は株式投資スクール

それでは、どうやって株式投資について学べば良いのか?というと、2002年創業の大手総合マネースクールのファイナンシャルアカデミーが提供する、株式投資スクールがおすすめです。

株式投資スクールの何が良いかというと、株式投資ですでに成功している投資家(講師)から、直接株式投資について学べる点です。

おすすめは総合マネースクールのファイナンシャルアカデミー

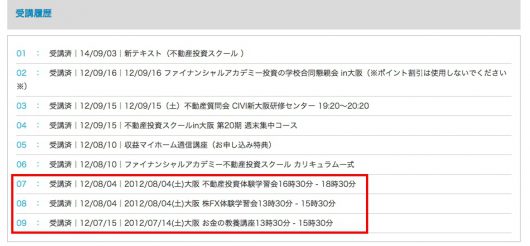

ファイナンシャルアカデミーには述べ50万人以上が受講した実績がありますので、スクールとしての信頼性は高いです。また、株式投資スクールに限らず、毎週お金の教養講座などの無料体験会を開催しています。

筆者もこちらの無料体験会には参加したのですが、無料体験会だけでも十分に基礎知識を得ることができます。そのためまずは無料体験会に参加してみて、効率良く資産運用や株式投資を学ぶ方法を知ってから、株式投資の学習をスタートされるのが良いでしょう。

未上場株への投資も視野に入れてみるのも一つの方法

【公式サイト】https://fundinno.com/

他にも、ハイリスク・ハイリターンの投資としては未上場株への投資があります。現在では株式投資型クラウドファンディングの『ファンディーノ』から投資が可能です。筆者も実際にファンディーノでは未上場企業のnommocに投資を行っています。

ただし、未上場株は上場企業の株式と異なり、売りたいときに売ることができなかったり、投資元本がゼロになってしまうリスクもあります。そのため、ベンチャー企業の成長を支援したいという想いのある方や、中長期的な目線で投資ができる方にのみおすすめできる方法です。

なお、FUNDINNOの場合は、投資経験1年以上、金融資産300万円以上の満20歳以上の方のみが利用可能となっています。したがって、それなりに投資経験のある方に向いているサービスです。

資産運用のスタイルは人それぞれのため焦る必要は全くない

以上になりますが、資産運用のスタイルは人それぞれです。誰かがたまたま投資で一発当てたからと言って、自分が焦る必要など全くありません。

ぜひ自分に合った資産運用スタイルで、今から着実に金融資産を増やし、豊かな老後を迎えましょう。2000万円貯まった方は、2000万円のおすすめ資産運用方法や筆者の2000万円の資産運用ポートフォリオも参考にしてみてください。