2000万円を投資信託で運用しようと思ったものの、どの投資信託で運用すべきか検討している方に向けた記事です。

2000万円を投資信託で運用する際に絶対にやめた方が良いこと

まず、一番やってはいけないのは、銀行や証券会社に相談しに行って、販売員の勧められるがままに投資信託を購入してしまうことです。

なぜならば、基本的に金融機関の人々は、顧客が儲かるものではなく金融機関側が儲かるもの、すなわち、金融機関への手数料収入が高い投資信託を販売してくる傾向にあるからです。

ですので、何も考えずに相談に行ってしまうと、ころっとその場でその気にさせられて、リスクの高い投資信託を間違って購入してしまうこともあります。

金融機関の販売員は資産運用のプロではありませんが、金融商品セールスのプロではありますので、それだけは絶対に避けましょう。

2000万円を投資信託で運用する際にまず考えるべきこと

それでは焦って投資信託を購入する前に、まず考えるべきことをお伝えします。

そもそも、あなたは星の数ほどある投資信託の中から、儲かる投資信託を選ぶことはできるのでしょうか?

もちろんあなたが過去10年間ぐらい投資信託を研究されてきて、毎回購入した投資信託で儲かってきた方であれば、自信を持っても良いかもしれません。

しかし、株式投資を考えれば分かりますが、世の中には値上がりする株もあれば、値下がりする株もある訳です。ですので、投資信託も株と全く同じなのです。

世の中の投資信託全てが良いパフォーマンスを出す訳ではない

そのため、星の数ほどある投資信託の中から、将来的に値上がりする投資信託を選び抜き、しっかりと資産運用で成果を出すというのは、実はかなり難しい作業です。

ではなぜ世の中では、実は投資信託を選ぶのは難しいという事実が声高に叫ばれていないのでしょうか?

それは、消費者にはあまり深く考えずに投資信託を購入してもらった方が、投資信託の販売側(金融機関や運用側)にとっては都合が良いからです。

つまり、金融機関主導で「貯蓄から投資へ」をスローガンに、銀行預金に眠っているお金を投資信託などの金融商品に回させることで、収益を少しでも増やしたいのです。

さて、この大事な事実をお伝えした上で、ではここからは一体どうすれば良いのか?を踏まえて、具体的に3つの資産運用の選択肢をお伝えします。

選択肢①:とにかく自分で投資信託を購入したい場合

それでもとにかく自分で投資信託を購入したい場合は、まずは資産運用について勉強してから、投資信託選びを始めても決して遅くはないでしょう。

もちろんその際には投資信託に関する書籍などで勉強を始めても良いのですが、おすすめとしては、総合マネースクールのファイナンシャルアカデミーお金の教養講座などの無料体験会を活用する方法です。

理由は単純で、マネースクールの方が、書籍などよりも体系的に効率よく知識を身につけられるからです。この体系的にという部分が実はポイントで、そもそも「資産運用=投資信託」と考えてしまうこと自体にリスクがあります。

現代ではテクノロジーの発達によって、投資信託だけでなく、不動産特化型のクラウドファンディングや、年間利回り10%を狙えるソーシャルレンディングなど、新しい金融商品は続々と登場しています。

つまり、資産運用の選択肢が増えているのです。従って、ファイナンシャルアカデミーのお金の教養講座などで幅広い資産運用知識を身につけた方が、結果としてあなたにとって最善な資産運用方法が身につくということです。

選択肢②:金融のプロに完全に資産運用をお任せする

続いて、金融のプロに完全に資産運用はお任せするという方法があります。

投資信託も、言ってしまえば金融のプロが運用している訳ですが、実際のところは「どこの誰が、具体的にどのような資産に投資しているのか?」は分かりません。

つまり、顔の見えないどこの誰だか分からないファンドマネージャーに、あなたの大事な資産が運用されているということです。

これに対して、顔の見える運営をしているのが独立系の資産運用会社です。通称ヘッジファンドと呼ばれることもあります。

独立系資産運用会社のレオスキャピタルワークス

日本には、金融庁にもきちんと登録されている、レオスキャピタルワークス株式会社という独立系の資産運用会社が存在します。

レオスキャピタルワークスのヘッジファンドマネージャーである藤野英人氏は、2003年にレオスキャピタルワークス株式会社という独立系の資産運用会社を創業されました。

それよりも以前は、野村アセットマネジメント、JPモルガンアセットマネジメント、ゴールドマンサックスアセットマネジメントなどの国内外の超一流金融機関で大きな実績を残した、金融のプロです。

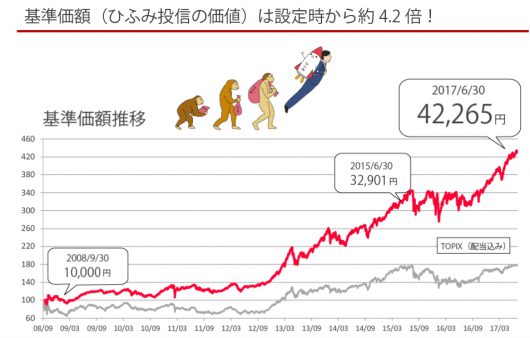

そんなレオスキャピタルワークスが提供するのが、ひふみ投信です。

ひふみ投信の投資先は日本の成長企業がメイン

ひふみ投信の場合は、多くの投資信託と異なり、ファンドマネージャー(運用者)が明確で、かつ、投資先対象も日本の成長企業と、明確になっています。

2008年に基準価格1万円で始まったひふみ投信は、2017年には4万円を超えており、年間利回りに換算すると20%以上を達成と、実際にこれまでにも高いパフォーマンスを実現しています。

実際に筆者もかなり高いリターンを得ています。今後成長が見込まれる日本企業の株式を割安で購入することで、これまでは高いパフォーマンスを発揮していますが、今後もこのパフォーマンスが未来永劫続くかは分かりません。

ですが、自分で運用するよりは良いだろうと考える方は、ひふみ投信に資産の一部をお任せするというのも、資産運用の一手としては考えられるでしょう。

選択肢③:人工知能(AI)に完全に資産運用をお任せする

最後に、自分で勉強するのもおっくうで、金融のプロも信頼ならないという方は、AIに資産運用をお任せしても良いのではないでしょうか?

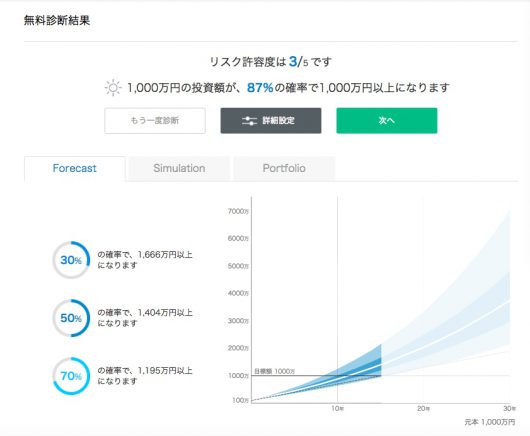

近年ではロボアドバイザーのウェルスナビという、コンピューター(AI)にお任せする資産運用にも人気が出てきています。

ウェルスナビの場合は、最初に6つの簡単な質問(年収や金融資産など)に答えるだけで、AIが最適な資産運用のシュミレーションプランを提案してくれます。

AIが最適な資産運用のシュミレーションをしてくれる

ウェルスナビのシュミレーションプランは調整できますので、最終的に納得できるプランになったら、私たちはロボアドバイザー業者にお金を入金するだけで良いのです。

そうすると、コンピューターが自動で国際分散投資をしてくれて、資産のリバランス(再分配)もしてくれて、税金の計算までしてくれます。

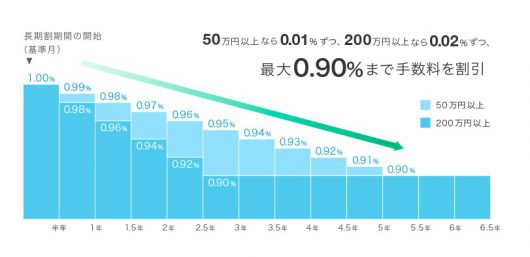

ウェルスナビは預かり資産の1%が手数料で長期割引もあり

ウェルスナビの口座開設は無料で、手数料は預かり資産に対して1%(3000万円以上の部分は0.5%)以外かかりませんので、投資信託のように、購入時や解約時に数%の手数料がかかることもありません。

また、長期の運用で手数料が安くなっていく長期割の仕組みも導入されています。ですので、なかなか資産運用に時間が取れない方などは、まずは一度ウェルスナビ(WealthNavi)の利用を検討してみても良いのではないでしょうか?

貯金2000万円を不動産投資で運用する際の3つの選択肢

ちなみに、貯金2000万円の資産運用方法は、投資信託だけでなく不動産投資などもあり得ます。

但し、不動産投資をするにあたっては、まず「どのぐらいの期間でいくらにしたいのか?」「毎月の家賃収入をいくら得たいのか?」などは考える必要があります。そして、そもそもあなたが最初に取りうる選択肢は、以下の3つに分かれます。

- とりあえず物件を探して、2000万円で不動産を購入する

- まずは不動産投資について学んでから、物件探しを始める

- 不動産投資のプロに相談する

この中で一番失敗する確率が高いのはどれでしょうか?おそらく多くの人にとっては、選択肢①では無いでしょうか?

不動産投資について何も知らずに物件を購入して儲かるのであれば、今頃世の中は土地持ち富裕層で溢れていることでしょう。ですので、おそらくあなたがすでに不動産投資のプロでもない限りは、②か③の選択肢を選ばれた方が、失敗する確率は下げられると言えます。

それではそれぞれの選択肢のメリットとデメリットを踏まえてお伝えします。

不動産投資について学んでから取り組む場合

まず、このやり方のデメリットは、不動産投資について学ぶのに少々時間がかかるという点と、学ぶ際に若干の費用がかかる点です。

もちろん不動産投資に関する情報は、現代であれば書籍やインターネットにも溢れていますので、そちらで情報を集めて学んでいくこともできます。

ですが、この不動産投資の学習方法の問題点は「体系的に学べない」点と、「疑問点があった時に質問できない」点が挙げられます。

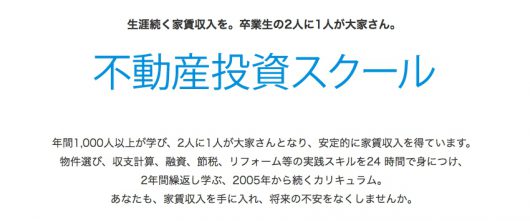

不動産投資を始める前に不動産投資スクールを受講するのが一番効率良い

そこでこの両方を解決する方法として、筆者としてはすでに不動産投資で成功している講師がいる「不動産投資スクール」に通うことをおすすめします。

ちなみに筆者が受講したのは、15年間で44万人以上が受講している「ファイナンシャルアカデミー」が提供する不動産投資スクールです。

ファイナンシャルアカデミー不動産投資の学校には、実際に年間家賃収入4,000万円以上を達成しているカリスマ講師の方も在籍しています。

なお、筆者が実際に30万円程度をかけて、不動産投資スクールを受講した際の口コミは下記にまとめております。

合計30万円の受講料は一見高いようには思います。

ですが、何も学ばずに2000万円の物件を購入して数百万円の損失を出してしまうよりかは、最初に数十万円程度の費用をかけてリスクヘッジしておいた方が、有意義なお金の使い方のようにも思います。

なお、こちらの方法は、基本的に「不動産投資」について自分で学ぶ意欲のある方や、しいては将来的に「不動産投資家」として独立されたい方などに特におすすめする方法です。

不動産投資のプロに相談する場合

一方、自分で不動産投資について1から学ぶのもちょっと大変、もしくは自分で不動産投資を学ぶ時間がとれない方には、最初から「不動産投資のプロに相談する」ことをおすすめします。

ここで一番大切なポイントは、信頼できる「不動産投資のプロ」に相談することです。当サイトではおすすめできる無料の不動産投資セミナー(東京)を紹介していますので、参考にしてみてください。